드디어 고대하던 테슬라 3분기 실적이 발표되었다

분기 실적 발표 이전부터 인도량 미스가 이미 예견되었던 터라 사실 큰 기대는 하지 않았는데

오히려, 매년 56% 성장, 로보택시, 아람코+애플 같은

높은 성장성과 미래 청사진을 볼 수 있는

실적 발표였다

주가가 크게 하락하고 있는 요즘, 분기 실적 발표로

다시 한번 이회사의 펀더멘털을 확인해보자

1. 매년 56% 급성장 유지

한국기사에서는 전기차 수요 둔화가 된다고

기대치에 부합하지 못했다고 하는데,

글쎄 내 생각은 다르다

먼저 언론에서 짚는 리스크

- 전년 동기에 비해 56% 성장한 매출인 214억 5000만 달러, 월가 예상치인 219억 달러보다 하회

- 3분기 차량 인도실적은 34만 3830대로 시장 예상치보다 37만 1000대로 하회

그리고 고무적인 부분

- 여전히 매출은 전년 동기 56% 성장

- 자동차 수익도 55% 급성장(성장세 둔화??)

- 순이익 103% 성장(GAAP)

- non GAAP EPS 69% 성장인 1.05

- 현금흐름 148% 성장

- 에너지 및 스토리지 사업부문 72% 성장

아니, 매출이 5억 달러 미스했고, 차량이 3만 대

덜 인도되었을 뿐이지만

매출과 주력사업인 자동차 부문이 55% 성장에

에너지 사업부문이 72% 급성장에

순이익은 103% 성장했고, 현금흐름은 148% 늘었다

이거는 예상치를 너무 높게 잡은 것이지,

성장이 둔화된 게 아니다

쉽게 설명해서 테슬라는 최소 97점 이상 맞아야

월가 예상치에 부합하는데, 95점 맞았다고

성장이 둔화되었다고 비판당하고 있는 격!

2. 테슬라>= 아람코+ 애플

이번 머스크의 어닝 콜에서는 매우 기대되는

발언들이 매우 쏟아져 나왔다

그중에 개인적으로 중요한 부분을 추려보자면,

- 약 한 달 후 FSD 베타 공개 릴리즈

- Q4 수요 높으며 생산하는 모든 차량 완판 기대

- 내년 $ 5- 10B 자사주 매입 가능성

- 3Q의 전체 인도중 2/3 은 9월에 진행되었음

- 사이버 트럭 내년 중반 생산

- 세미 트럭은 짐을 가득 싣고 500마일 갈 수 있음

- 애플과 아람코 합친 시총 $4.3T 추월할 것 (옵타머스는 제외)

드디어 미국에 FSD가 전체 오픈한다

이미 충분한 데이터가 쌓였을 것이라 보고,

FSD로 운전하는 것이 사람이 운전하는 것보다

훨씬 안전하다는 지표가 입증되었다는 뜻이다

또한, 테슬라의 기업가치 펀더멘털은 여전한 56%의

급성장을 이루지만 거시적인 경제환경으로 주가는

고점 대비 약 50% 넘게 빠지고 있다

주주들을 위해서도 자사주 매입을 통해 주식의 가치를

높인다

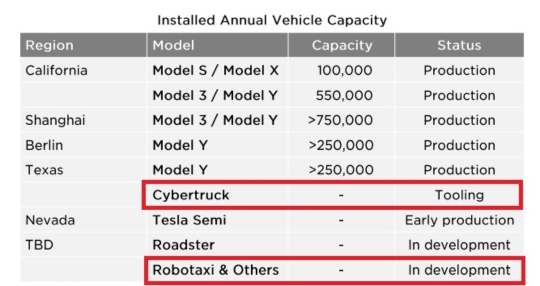

드디어, 사이버 트럭 대량생산이 내년 중반기에 된다

예약만 100만 대가 이미 넘겨버렸는데, 얼른 인도되어서 구매 후기 나오길 바란다

마지막은 매우 놀란부분인데, 애플과 아람코가 합친

시총 4.3T를 넘길 가능성을 보았다는 것이다

옵티머스 봇이라는 가장 큰 시장을 제외하고 말이다

2030년이 되기 전에 꼭 그렇게 되면 좋겠다

3. 로보 택시 개발 중

한 가지 더, 이번에 새로 생긴 발표에

로보 택시가 드디어 개발 중이라는 공식적인 문구가

들어갔다

기존 차량에서 FSD를 하는 것이 아니라, 핸들이 없는

로보 택시 차량을 개발한다는 것이다

이제는 무인 로보 택시의 세상이 올까?

매우 기대된다

또한 세미 트럭은 이미 펩시콜라 수주를 통해 이미

생산에 들어갔으며, 다시 한 번 더 사이버 트럭의

생산 조정 중인 Tooling이라는 글자가 눈에 띈다

도대체 매년 56% 성장하고, FSD도 출시가 되고

현금흐름도 매우 넉넉하며. 로보 택시, 사이버 트럭,

세미 트럭이 내년부터 본격 생산되는데

팔아야 할 이유가 있을까?

'해외기업 > 테슬라, 스페이스X, 보링컴퍼니, 뉴럴링크, 트위터' 카테고리의 다른 글

| 테슬라 세미트럭이 가져올 물류 변화 (0) | 2022.12.06 |

|---|---|

| 뉴럴링크 데이 이벤트 정리(허니잼님 테슬라와 일론 참고) (1) | 2022.12.02 |

| 뉴럴링크의 목적은 BMI 신경질환 치료? AI에 대한 인격의 영생? (1) | 2022.10.13 |

| 화성 이주 프로젝트와 스타십, 태양풍 문제 (0) | 2022.10.09 |

| 트위터는 올인원 플랫폼 'X' 를 위한 필요한 조각이다 (0) | 2022.10.06 |

댓글