드디어, 엔비디아(NVIDIA)의 2023년 2분기 실적을 발표했다. 이번 2분기 실적 발표의 대미를 장식할 만한 소식이다. 엔비디아의 올해 초부터 급등세가 매서웠기 때문에 이번 2분기에도 그 기세를 이어갈지 궁금했다.

한번 자세히 알아보자.

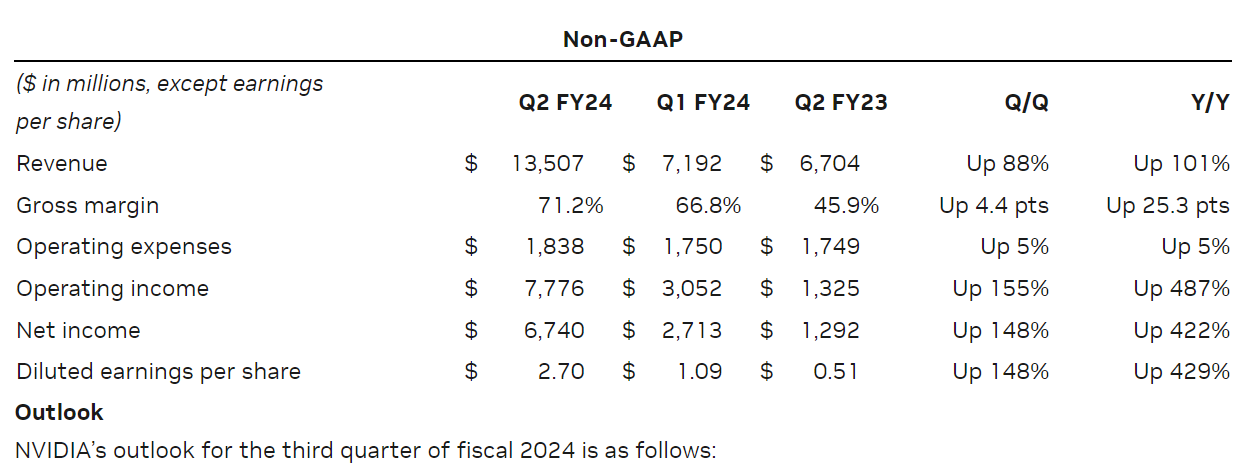

1. 재무 하이라이트

(Non-GAAP 기준)

▶ 2분기 전체 매출은 $13.5B로 전년동기에 비해서 무려 101% 성장했다.

▶ 영업이익은 $7.8B로 전년동기에 비해서 487% 성장했다.

▶ 순이익은 $6.7B로 전년 동기에 비해서 422% 성장했다.

▶ EPS는 $2.70으로 전년 동기에 비해서 429% 성장했다.

☞ 진짜, 입이 떡 벌어지는 실적이 아닐 수 없다. 이런 실적이 어떻게 나올 수 있는지 매우 궁금하다.

정말 기업의 CEO 입장에서 웃음이 절로 나올 수밖에 없을 것 같다.

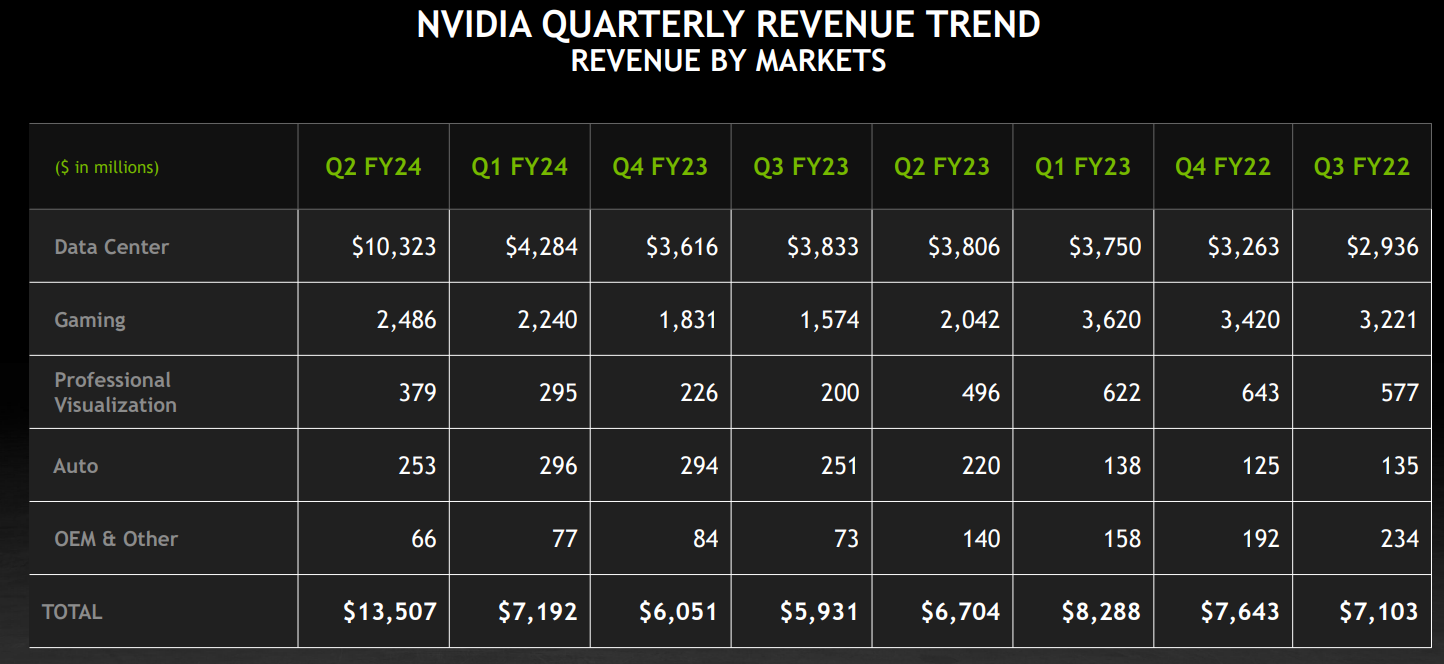

2. 사업별 매출 현황(데이터 센터 매출 급성장)

자, 그럼 매출이 전년 동기에 비해서 약 101% 올랐는데, 어떤 분야에서 제일 돈을 많이 버는지 알아보자.

일단, 첫째로 데이터 센터가 $10.3B로 가장 많은 비중을 차지하고 있다. 역시 클라우드와 AI로 인해서 데이터 센터 수요가 매우 높다는 것을 알 수 있다. 무려 전년동기에 비해 약 3배 성장했다.

둘째로 Gaming인데, $2.4B로 전년동기에 비해 조금 성장헀다. 기타, 나머지 사업분야도 전년동기와 비슷하다.

☞ 결국, 이번 엔비디아 NVIDIA의 2분기 엄청난 실적은 Data Center의 매출이 약 3배나 급증으로 이루어진 것을 알 수 있다.

3. 3분기 전망

▶ 3분기 매출은 $16B 예상

▶GAAP 및 non-GAAP 기준 총마진은 각각 71.5%와 72.5%로 예상

☞ 2분기 매출이 총 $13.5B 이기 때문에 약 23%의 성장을 예측하고 있다. 3분기에도 여전히 고성장을 할 것으로 경영진은 자신감을 내세운 것이라 볼 수 있다.

4. 결론

저번에도 얘기했지만, 엔비디아를 포트폴리오에 못 담은 것이 조금 후회가 된다.

늘, 엔비디아의 주가가 조정받을 때면 테슬라와 비슷하게 빠져서 테슬라를 모두 사버렸기 때문이다.

그런데, 이번에는 주가가 빠지면 엔비디아도 같이 담아볼까 싶다. 앞으로도 데이터 센터의 수요는 더 엄청날 것이라고 생각하기 때문이다. AI 수혜주로서 가장 이득을 보는 것이 엔비디아임을 부정할 수는 없다.

[투자 고백] 엔비디아(NVIDIA) 주가 폭등과 반도체 설계

오늘은 엔비디아(NVIDIA) 주가 폭등에 대하여 솔직한 마음을 적어볼까 한다. 내 블로그를 보신 분은 알겠지만 내가 엔비디아의 기업분석 글도 꾸준히 올리고 있다. 하지만, 예전에는 엔비디아를

hksprodigy.tistory.com

GTC2023 엔비디아가 보여준 최고의 기술 Top 3, 1위는?

chatGPT로 인해서 AI가 대중화됨에 따라서 가장 수혜 보는 기업은 단연 엔비디아(NVIDIA)라고 할 수 있다. 그래서 이번 GTC2023 행사는 많은 사람들의 이목을 이끌었다. 특히 작년 GTC 행사와 다르게 젠

hksprodigy.tistory.com

'해외기업 > 엔비디아' 카테고리의 다른 글

| 엔비디아 2023년 4분기 H100과 데이터 센터 매출로 주가 폭등 (34) | 2024.02.23 |

|---|---|

| 엔비디아(NVDIA) 2023년 3분기 실적(AI 최고 수혜주) (45) | 2023.11.22 |

| 엔비디아(NVIDIA) 23년 1분기 발표 이후 주가 폭등 이유와 데이터 센터 (39) | 2023.05.26 |

| GTC2023 엔비디아가 보여준 최고의 기술 Top 3, 1위는? (2) | 2023.03.24 |

| AI와 chatGPT 대세 엔비디아(NVDIA)의 22년 4분기 실적 및 향후 주가 (8) | 2023.02.24 |

댓글