대한민국 IT 대장기업인 네이버의 2023년 3분기 실적이 발표되었다.

라이벌 기업인 카카오가 최근에 창업주가 불미스러운 일로 조사를 받는 등 안 좋은 악재가 가득한데, 상대적으로 네이버에는 별다른 뉴스가 없었다. 과연, 무소식이 희소식이라고 했듯이 실적도 좋게 나왔을지 한번 지켜보자.

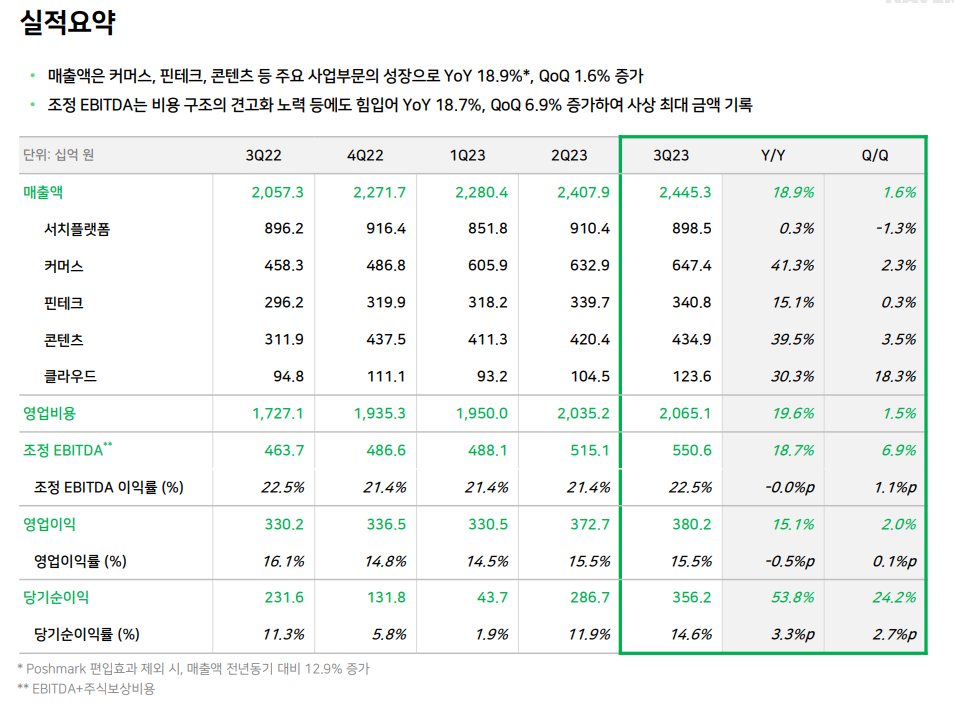

1. 재무 하이라이트

▶ 3분기 매출: 2.46조원(yoy +18.9%)

- 서치플랫폼: 0.90조원(yoy + 0.3%)

- 커머스: 0.65조원(yoy + 41.3%)

- 핀테크: 0.34조원(yoy + 15.1%)

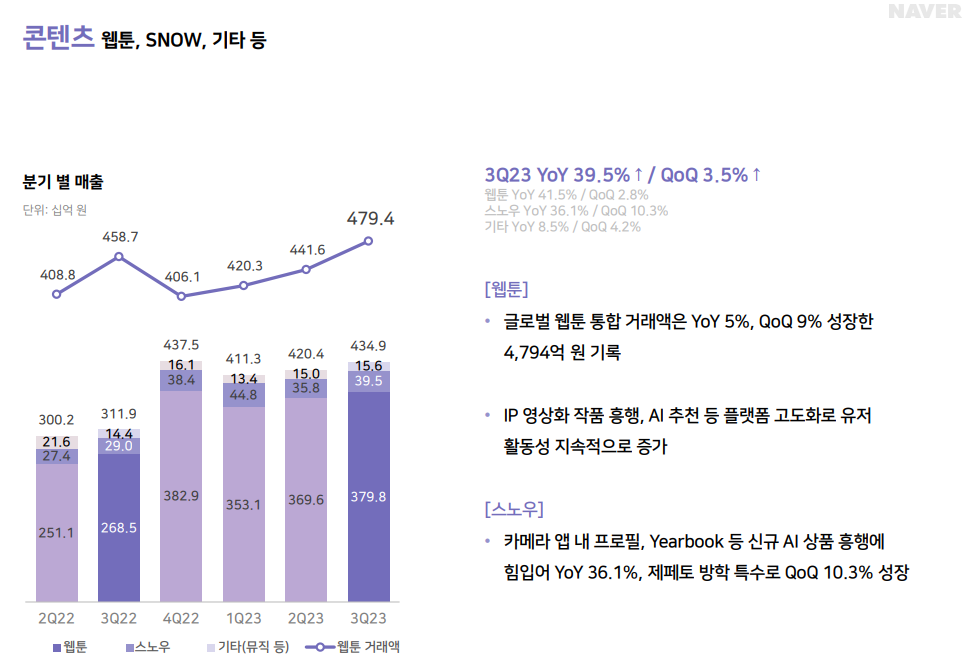

- 콘텐츠: 0.43조원(yoy + 39.5%)

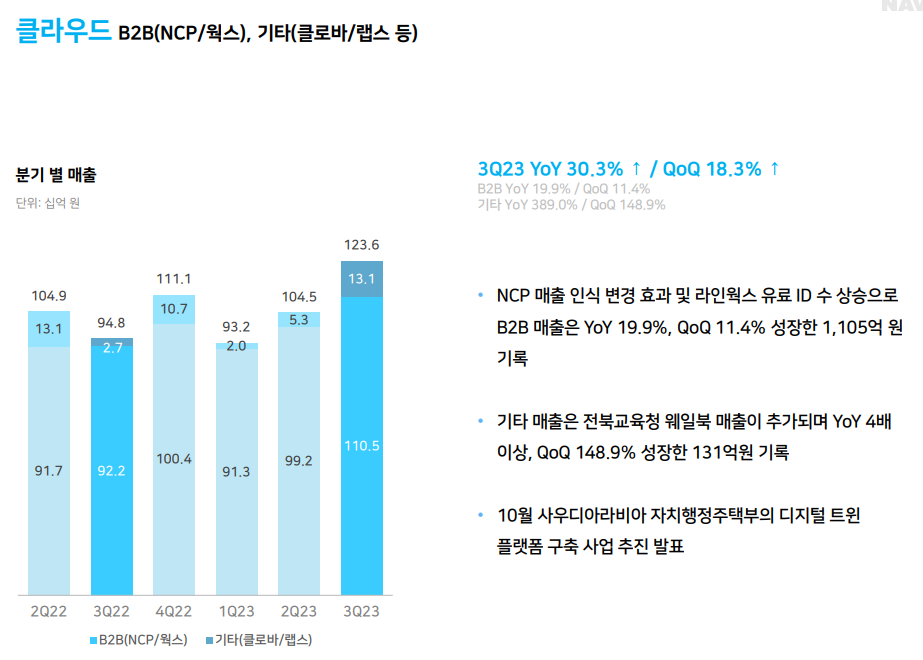

- 클라우드: 0.12조원(yoy + 30.3%)

▶ 3분기 영업이익: 0.38조원(yoy +15.1%)

▶ 3분기 순이익: 0.36조원(yoy +53.8%)

진짜, 매우 뛰어난 실적이다. 마치 미국의 마이크로소프트를 연상시키는 기업실적이다.

매우 뛰어난 캐시카우이면서 저성장인 서치플랫폼이 떡하니 버텨주고 있고, 커머스와 핀테크와 콘텐츠와

클라우드 모두 미래성장 동력 사업이 큰 성장을 해주고 있다.

1강 + 3중+ 1약의 사업구조라고 할 수 있다.

여기서 1강은 서치플랫폼, 1 약은 클라우드, 3중은 핀테크, 커머스, 콘텐츠이다.

그동안, 1약이라고 할 수 있는 클라우드는 성장성이 더뎠는데, 어떻게 이렇게 큰 성장을 했는지도 궁금하다.

사업별로 조금더 자세히 살펴보자.

2. 사업별 세부 실적

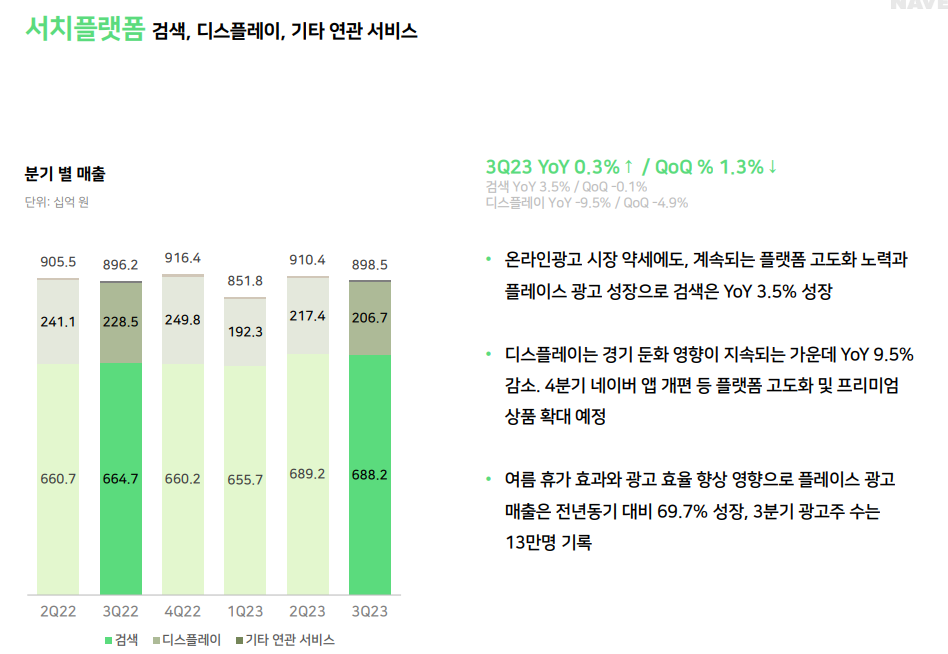

1) 서치플랫폼

전통적인 캐시카우 사업부서인 서치플랫폼은 온라인 광고 시장이 최근의 고금리로 인한 경기둔화로

약세임에도 0.3% 성장이라는 나름의 성장을 보여줬다.

2) 커머스

무려, 1년간 41.3% 성장을 보여준 커머스 사업부문이다. 커머스 광고와 중개 및 판매, 브랜드 스토어, 그리고

멤버십의 구성으로 이루어져 있는 튼튼한 사업부이다.

더욱더 더 앞으로 기대된다.

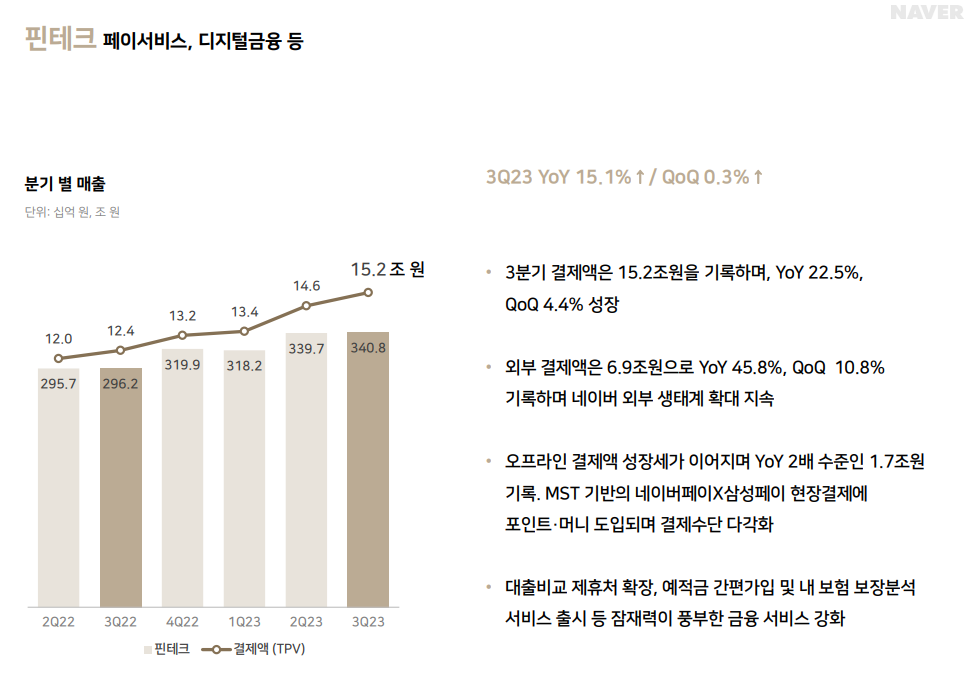

3) 핀테크

굳이, 이번에 네이버 실적에서 하나 안타까운 것이 바로 핀테크였다. 15% 성장이면 꽤 큰 성장이라고 볼 수 있지만, 다른 사업부의 성장에 비해서 조금 약한 모습을 보여줬다고 생각한다.

특히나, 네이버페이는 애플페이의 한국 상륙에 대항하여 삼성페이와 연합작전을 펼침에도 이런 성적이기 때문에 실망을 조금 하였다. 나는 오히려 제일 많은 성장을 거두지 않을까 했는데 그 정도는 욕심이었던 것 같다.

그래도, 오프라인에서도 네이버페이 결제가 많이 이루어진 것으로 보아 삼성페이와 연합은 효과적이긴 한 듯하다.

4) 콘텐츠

네이버 웹툰이 있는 그 사업부가 맞다. 약 40%의 고성장을 이룩해냈다. 넷플릭스나 디즈니플러스 같은 곳을 보더라도 웹툰의 드라마화와 영화화가 얼마나 잘되는지는 굳이 더 설명이 필요하지 않을 것 같다.

최근에 네이버 경영진에서 콘텐츠 부분만 따로 떼어내서 미국에 상장을 한다는 소식이 있는데, 그것이 실현될지 지켜봐야 한다. 개인적으로 추진을 했으면 싶긴 하다.

그래도, 국내의 본 네이버주식도 연결재무제표 형태로 받아볼 수 있다. 같은 국내시장이면 솔직히 카카오 같은 행태라서 반대할 텐데 미국이기 때문에 도전하는 것도 나 빠보이지 않는다.

5) 클라우드

그동안 유일하게 클라우드만 성장이 더뎠거나 역성장을 해서 마음을 아프게 했던 그 사업부다. 하지만, 이번에는 보란듯이 30% 성장을 이루어냈다. 이렇게 계쏙 성장한다면 네이버의 주가도 크게 뛸 것으로 보고 있다.

3. 결론

정말 실적으로만 본다면 제일 투자하고 싶은 국내기업은 네이버라고 할 수 있다.

누군가는 그런다. 국내에서 구글의 점유율이 점점 늘어서 네이버는 안좋아지고 있다고 말이다.

일부 맞는 말이다. 현재 서치플랫폼 매출이 가장 큰 비중을 차지하고 있기 때문이다.

하지만, 커머스와 핀테크, 콘텐츠 3중의 사업부들이 크게 성장하고 있어서 얼마 안 있어서 서치플랫폼 사업부의 매출을 따라잡거나 능가할 것으로 보고 있다.

그렇게 되면 네이버 검색 광고의 점유율이 조금 낮아진다 하더라도 큰 타격은 없을 것으로 보고 있다.

다만, 그래도 이 3개의 사업부도 전국민이 그래도 네이버를 과반 이상은 사용해야 같이 오르기 때문에

국내에서 절반이상의 점유율은 지켜져야 한다.

앞으로, 클라우드 사업부도 매우 전망이 좋다.

이렇게만 된다면 네이버는 마치 구글 + 마이크로소프트 같은 성격을 띠는 기업이 될 것이다.

게다가 구글과 마이크로소프트에는 없는 콘텐츠라는 사업부도 있으니 국내에서는 더욱 좋은 사업을 한다고 생각한다.

'국내기업 > 네이버' 카테고리의 다른 글

| 네이버 웹툰 나스닥 상장, 과연 투자할만한가? (0) | 2024.06.28 |

|---|---|

| 네이버 2023년도 4분기 실적 발표 (구글 + 아마존 + 디즈니) (39) | 2024.02.21 |

| 네이버 2023년 2분기 커머스와 콘텐츠의 고성장으로 17.7% 매출 성장 (84) | 2023.08.05 |

| 네이버 23년 1분기 커머스 핀테크 콘텐츠 성장성 및 하이퍼클로바X (20) | 2023.05.14 |

| 네이버 주가를 올릴 3가지 기대감(SearchGPT, 네이버 웹툰, 네이버 페이) (10) | 2023.03.06 |

댓글