미국 빅데이터 업체 팔란티어는 1분기 실적 발표 후 주가가 하락했다.

실적 발표 전에는 기대감으로 8% 급등했다가 발표후에 이례적으로 12~15% 폭락을 하였다.

팔란티어의 1분기 실적은 예상치를 충족하며 성장세를 이어가는 모습을 보여주었다.

하지만 2분기 및 연간 실적 전망치가 시장 예상보다 낮아 투자심리 악화로 이어져 주가가 하락했다.

팔란티어는 향후 지속적인 성장을 위해 시장 예상을 뛰어넘는 실적 달성, 경쟁 심화에 대비한 차별화된 기술 확보, 새로운 시장 개척이 필요하다고 본다.

그럼, 자세하게 한번 이번 실적을 분석해보도록 하자.

1. 하이라이트

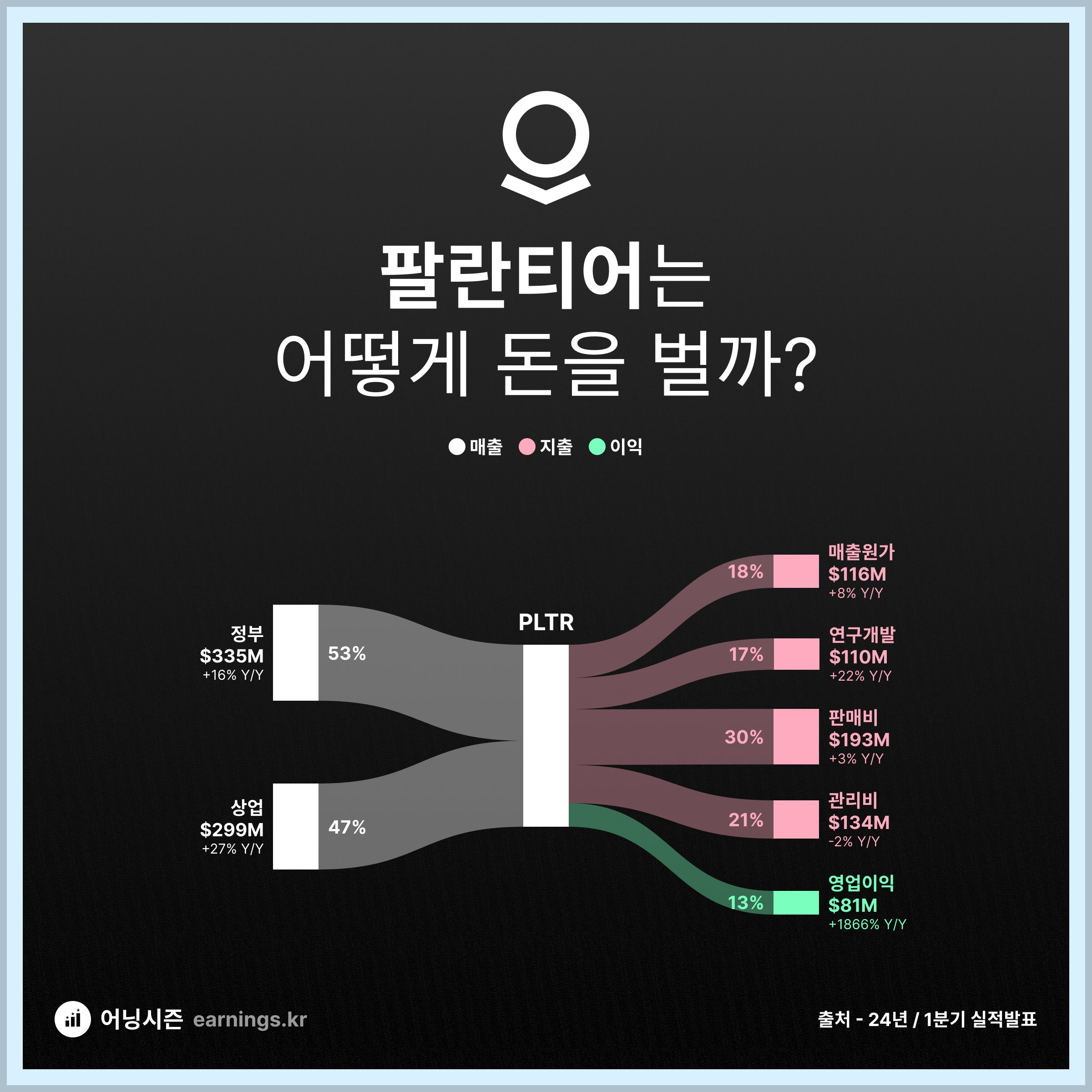

▶ 24년 1분기 매출 : $634M (예상 $615.3M) yoy + 21%

- 정부 : $335M(yoy + 16%)

- 상업 : $299M(yoy +27%)

▶ 영업이익 +1866%

- 영업이익률 13%

▶ EPS $0.08 (예상 $0.08)

재무 하이라이트만 보면 여전히 유망한 성장주로서 매출은 20% 대를 넘고 있으며, 영업이익과 순이익 모두

흑자를 기록하고 있다. 특히나, 영업이익은 1866% 성장을 하였다.

이렇게만 본다면 분명 무난한 흐름이었을 것이다.

그럼, 자세하게 한번 살펴보도록 하자.

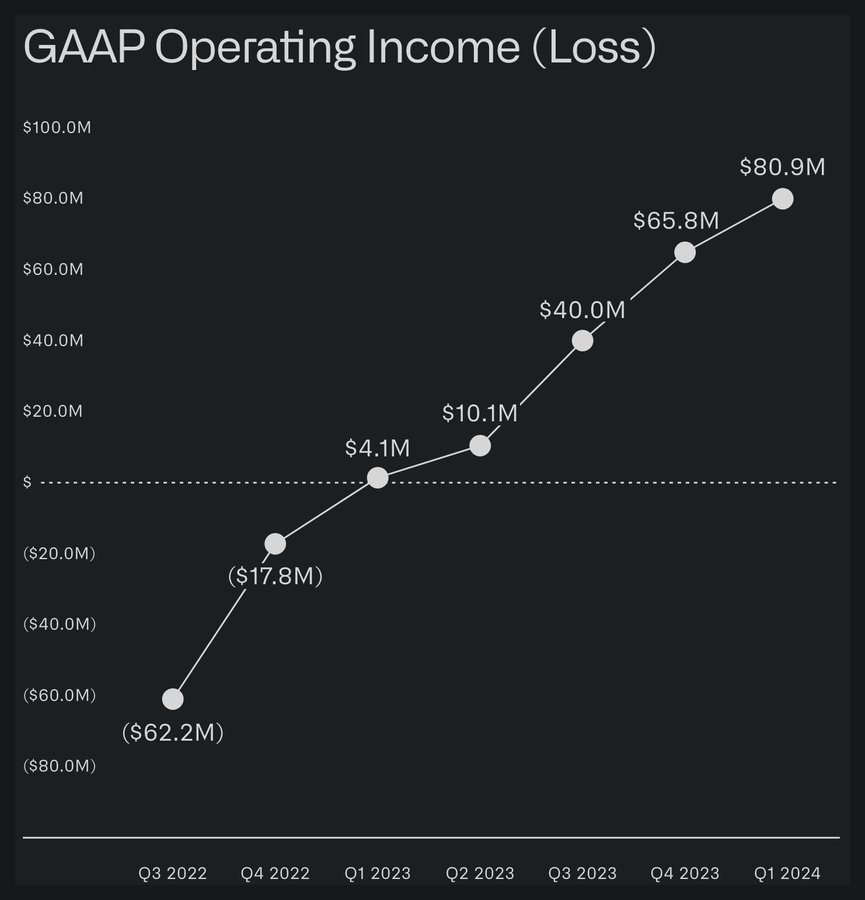

2. 영업이익 증가 흐름

일단 영업이익이 전년동기대비 엄청나게 증가한 것은 사실이나, 그게 첫 흑자전환이었기 때문에 상대적으로 워낙 숫자차이가 커서 그렇다고 볼 수 있다. 그럼에도 불구하고, 영업이익이 증가하는 흐름이 꽤 근사하다.

앞으로가 더 기대되는 이유중 하나가 아닐까 싶다!!

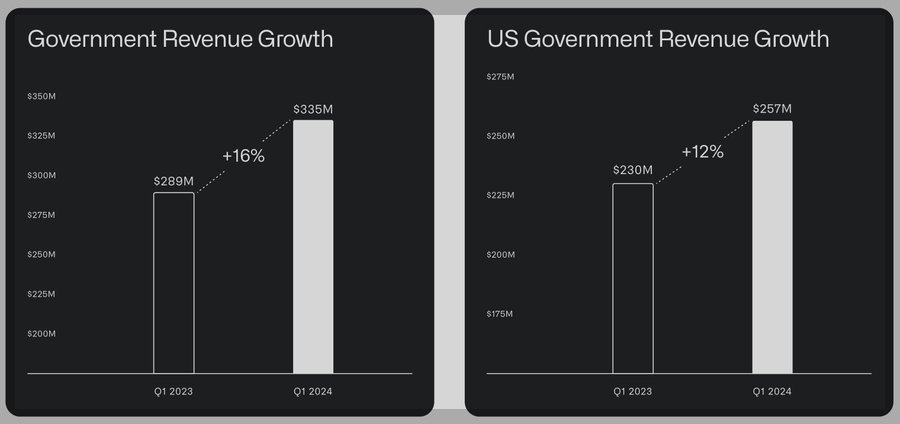

3. 공공과 상업 성장 비교

민간/상업 부문 매출 중에서도 미국 기업 대상으로한 매출은 +40% 나 증가했다.

그동안 비판 중에 하나는 매출의 과반이 공공부문으로 인한 것이 아니냐는 것이었다.

늘, 비판의 대상은 상대적으로 약한 상업 부문.

이번에는 무려 40%나 증가했기 때문에 꽤나 많이 발전된 것을 알 수가 있다.

당연히, 공공보다는 민간 부문에서 시장이 더 크기 때문에 민간 시장에서 장악력이 큰 변수다!

반면 전체 정부 매출은 +16% 증가한 가운데 미국 정부의 매출이 +12% 밖에 늘지 않았다는 것은 해외 정부와의 계약 비율이 늘어난다는 것이라고 볼 수 있다.

미국에서는 사실상 많이 선점을 했기 때문이고, 미국의 동맹국들 위주로 고객을 많이 유치하고 있다.

아직, 공식적으로는 한국정부와 컨택트가 없지만, 곧 팔란티어와 접점이 있기를 간절히 바라고 있다.

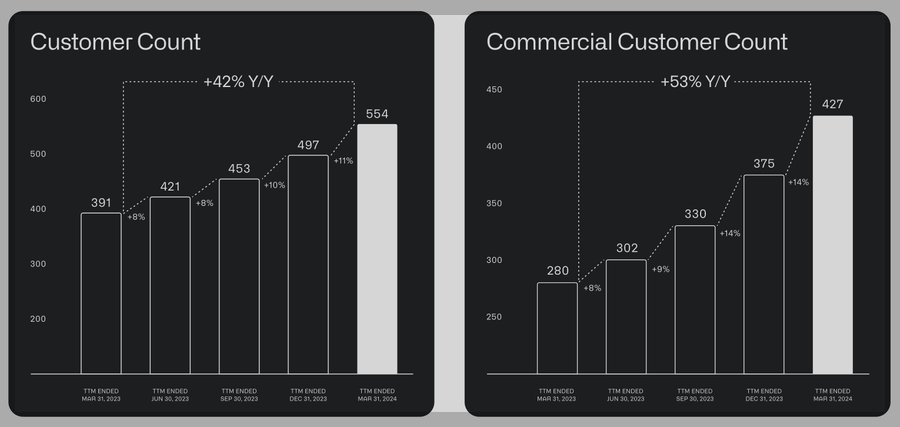

앞서 언급한 미국 기업 대상 매출이 늘어난 배경에는 역시 +70% 라는 엄청난 고객수의 증가가 있었다.

특히 최근 두분기 연속 20% 안팎의 분기간 증가한 것을 보면, 성장세가 심상치 않다.

정부 고객의 증가는 따로 보여주지 않고 있는데, 전체 고객수와 상업/민간 고객수의 차이를 보면 111 → 127 곳으로 +14% 증가한 것을 알수 있다.

4. 계약건수 증가

작년과 계약건수 차이를 보면 작은 계약은 +36% 늘었고, 큰 계약은 약 두배가 되었다.

오히려 큰 계약에서 더 많이 늘어서 매출의 기여에는 훨씬 많이 커질 것으로 보인다.

5. 가이던스

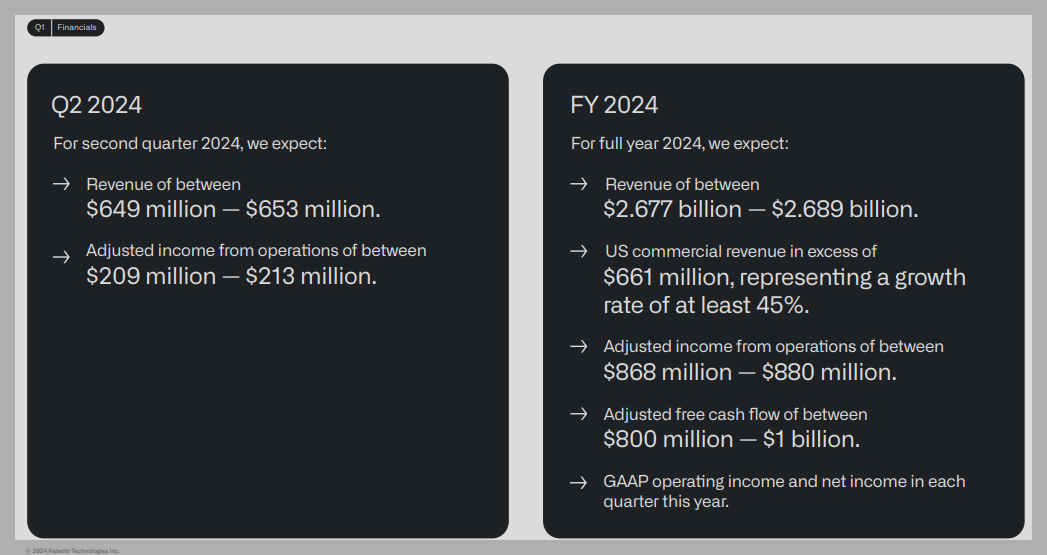

하지만, 주가가 크게 급락했던 것은 처음에 언급한대로 2분기 가이던스가 매우 실망스러웠기 때문이다.

팔란티어는 2분기 매출 가이던스가 6억 4,900만 달러에서 6억 5,300만 달러 사이로 예상된다고 밝혔다.

이는 LSEG가 집계한 시장 컨센서스 6억 5,300만 달러에 간신히 충족했다.

또한 팔란티어의 올해 전체 매출 가이던스는 26억 8,000만 달러에서 26억 9천만 달러로 발표됐는데 이는 LSEG의 전망치 27억 1,000만 달러보다 낮았다.

'해외기업 > 팔란티어' 카테고리의 다른 글

| 팔란티어 23년 4분기 연속 영업이익 흑자 달성 영업마진 10% (53) | 2024.02.07 |

|---|---|

| 팔란티어(PLTR) 2023년 3분기 연속 분기 흑자로 S&P500 편입 가능 (47) | 2023.11.04 |

| AI 유망주 팔란티어 2023년 2분기 실적(3분기 연속 흑자 달성) (91) | 2023.08.09 |

| 팔란티어 미국 해군과 공군, 우주방위사령부 그리고 파나소닉과 계약 (46) | 2023.06.16 |

| AI의 리더 팔란티어 23년 1분기 영업이익, 순이익 흑자로 주가 20% 급등 (24) | 2023.05.11 |

댓글