개인적으로 가족의 부고로 인하여 그동안 며칠간 기업들 소식을 올리지 않다가,

다시 첫 소식을 테슬라 4분기 실적발표로 올리게 되어 매우 기쁘다

이전에 발표한 4분기 생산량과 인도량 발표를 보고 월가에서는 50% 성장에 미치지 못한다고 실망스러운 표현과 함께

주가를 하락시켰는데, 그때 나의 분석글에서는 오히려 실망할게 아니라, 전체 전기차 시장의 하락 속에서도 약 40%

이상의 성장은 매우 경이적이므로, 오히려 투자할 가치가 더욱 높아진다고 주장했다

테슬라 및 경쟁사 22년 생산량 과 인도량 및 기가상하이 매출

요즘 테슬라의 기나긴 주가 하락이 마치 테슬라가 못해서, 전기차 수요가 급감해서 일어난 듯한 뉴스가 많이 보이고 있다 심지어 투자자들 또한 반응은 이러하다 일론머스크가 트위터에 집중한

hksprodigy.tistory.com

그런데, 이 글대로 정말 테슬라는 4분기에 매출과 영업이익, 순이익 EPS 등 재무적인 수치도 잘 나왔을까?

또한, 기가팩토리를 네바다에서 확장한다고 하니 그에 대한 전망도 한번 같이 알아보자

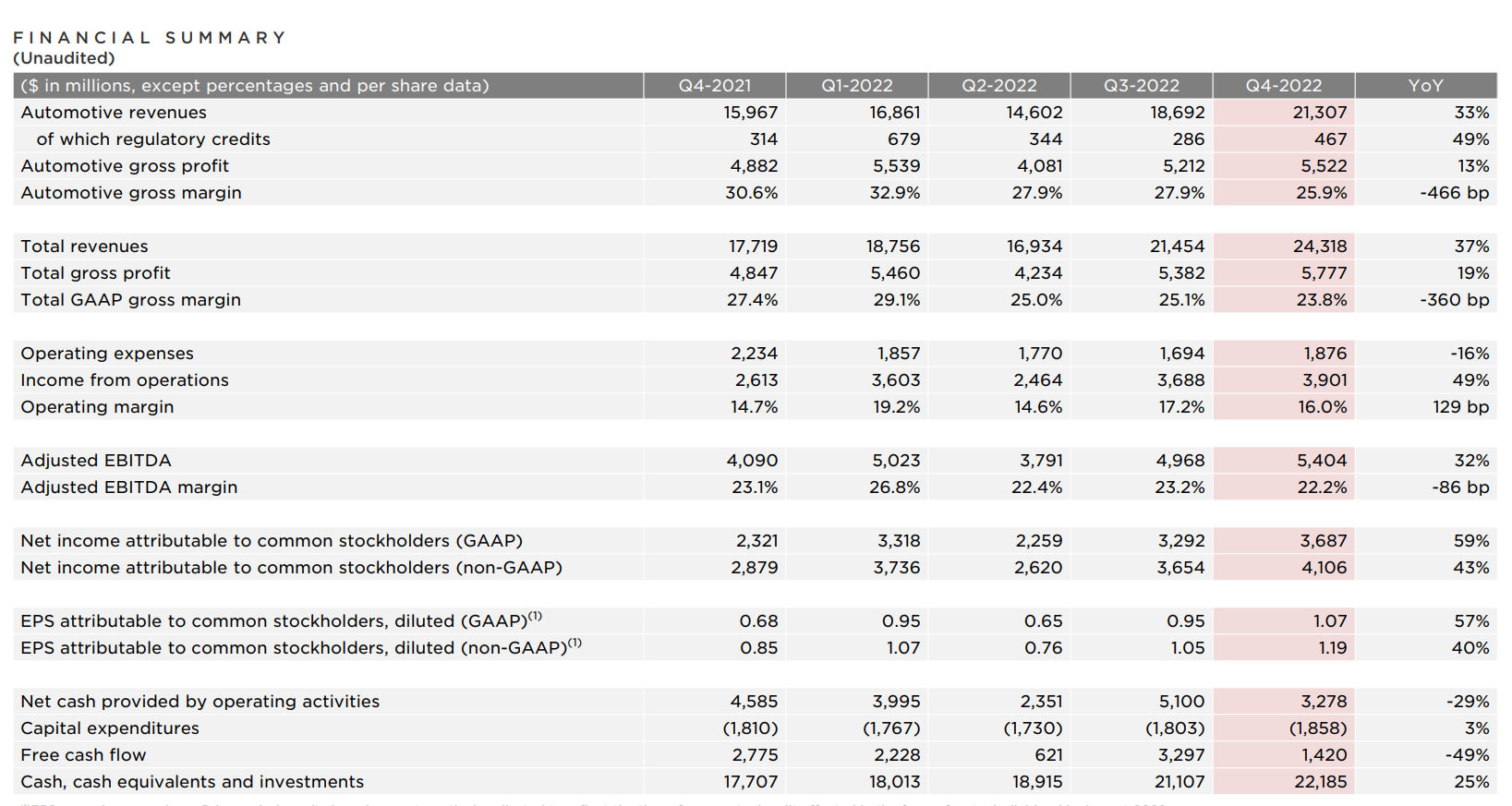

1. 분기별 실적 비교(non-GAAP EPS 1.19!!)

1) 재무별 분석

- 2022년 4분기 자동차 부문 총매출은 213억 달러로 전년동기에 비해 33% 증가

- 자동차 부문 운영 마진은 25.9% 를 기록해 최근 5분기 중 가장 낮은 수치를 기록했다.

- 총매출은 243억 달러로 전년동기 37% 성장

- 영업비용은 18억 달러로 전년동기에 비해 16% 감소하였고, 영업이익은 39억 달러로 전년동기 49% 성장

- GAAP EPS는 1.07달러 (전년동기에 비해 57% 성장), non-GAAP EPS는 1.19달러 (전년동기에 비해 43% 성장)

하이라이트만 살펴보면 매우 기대보다 뛰어난 수치이다

먼저, 월가 예상치 중 EPS는 1.11 달러였다 (non-GAAP 기준)

그런데 1.19달러로 예상을 깨버렸고, 3분기 EPS가 1.05달러인 것에 비한다면 4분기는 엄청난 선방을 한 셈!

더군다나, 위 매출성장 그래프를 봐도 동종 자동차업계의 매출성장도와 비교해 보면 월등히 뛰어나며,

S&P500의 평균 성장률과 비교해 봐도 매우 뛰어나다

영업이익률은 2022년 들어서 성장률이 조금 둔화된 모습인데, 이건 동종업계와 S&P500의 평균과 비교해 보면 오히려 감소하거나 더 둔화된 모습이라 거시적인 달러강세와 금리인상 등 경제문제가 주요인인 듯하다

2) 사업별 분석

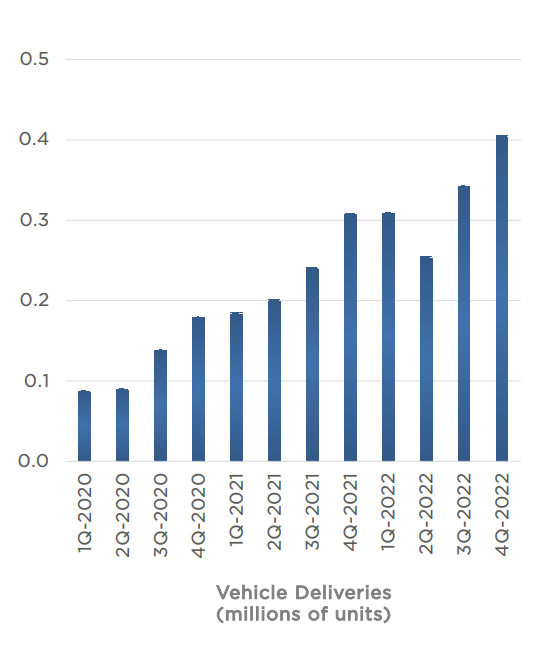

차량 생산은 이전 글에도 올렸다시피 총 4분기에는 43만 9천대를 생산하였고 전년동기에 비해 44% 증산을 하였고

인도량은 40만 5천대로 전년동기에 비해 약 31% 더 인도하였다

하지만, 장기적으로 늘 CEO인 일론머스크의 말에 의하면 에너지 사업부의 매출이 장기적으로는 자동차보다 훨씬

커질 것이라고 말하는데, 성장속도를 한번 볼 필요가 있다(현재는 전체 매출 중에 자동차 매출이 약 87% 차지)

그러나, 에너지 사업 쪽에서도 성장을 하고 있는 것이 눈에 띈다

태양 패널은 전년동기보다 18% 성장한 100대 설치하였고, 에너지 스토리지 팩은 전년동기 보다 152% 성장한 2,400대!

솔라루프 쪽보다는 메가팩 등 저장장치가 더욱 시장에 수요가 큰 모습이라서 앞으로도 더욱 기대가 된다

슈퍼차저 충전기 사업부도 역시 전년동기에 비해 각각 35% 성장한 모습이다

2. 2022년도 연간 51% 성장 및 2023년도 예상

1) 2022년도 연간실적: 매년 51% 성장 유지

그렇다면 2022년도 전체 성적은 괜찮을까?

전체 총매출은 약 814억 달러로 2021년보다 51% 성장하였고, 그중 자동차매출은 714억 달러로 51% 성장하였다

분기별 실적을 봤을 때는 분기마다 50% 성장이 아닌 적이 있었지만, 역시 1년을 전체 총 정리해 보면 51% 성장을 한 셈이다

게다가 영업이익은 109% 성장한 136억 달러!! 거의 2배 성장을 하였다

EPS는 GAAP기준으로는 3.62달러로 122% 성장하였고, non-GAAP 기준으로는 4.07달러로 80% 성장하였다!!

Free Cash Flow도 75억 달러로 전년동기 51% 늘어났다

대체, 이보다도 좋은 연간 실적을 가진 회사가 있을까??

2) 2023년도 예상

2023년에도 연간 51% 성장성을 가질 수 있을까?아니, 오히려 기가베를린과 텍사스 공장이 본격적으로 가동이 시작된다면 더 큰 성장이 가능하지 않을까?

보다시피, 베를린, 텍사스, 네바다 3 공장은 규모로 본다면 10배에서 3배까지의 규모로서, 풀업이 된다면

75만 대가 아니라 한 공장에서 200만 대 생산까지 규모를 키울 것으로 예상된다

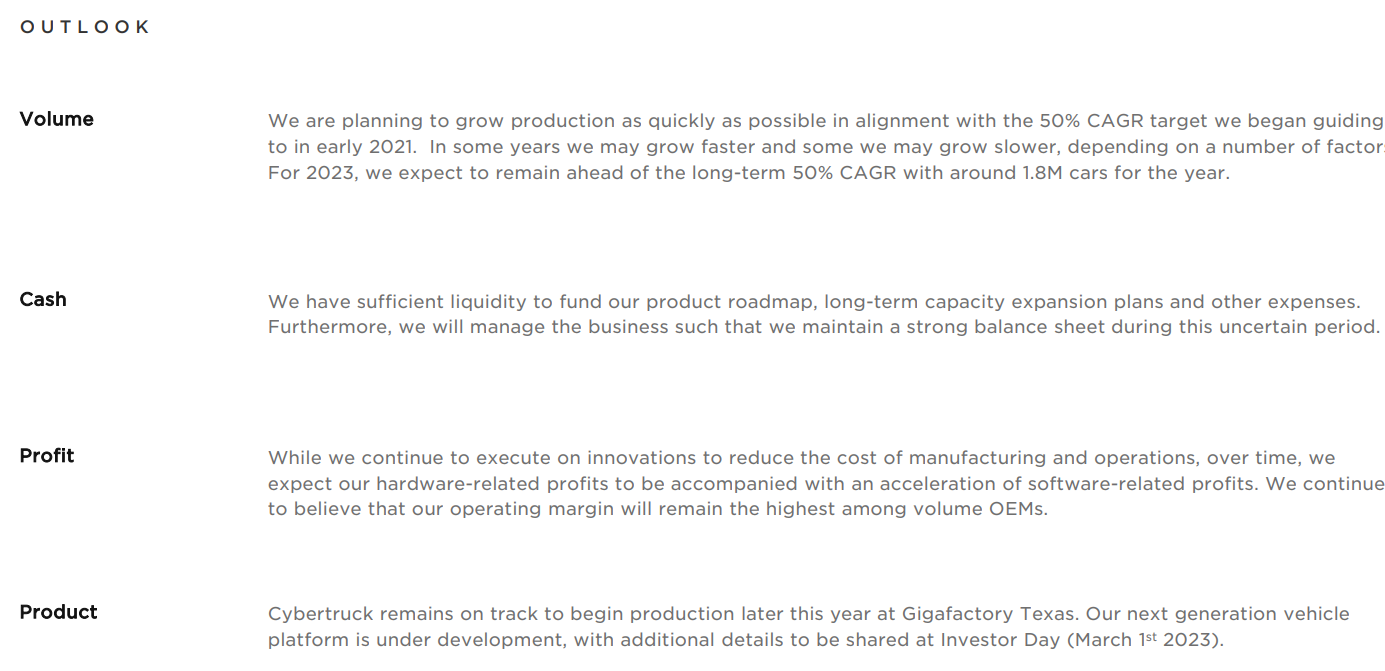

그래서, 그런지 이번에도 테슬라 측의 가이던스는 희망적으로 제시했다

눈에 띄는 목표 몇 가지만 정리해 보면 대략 이렇다

- 생산성: 23년도에도 50% 생산 성장을 목표로 하며, 연간 약 180만 대 생산을 예측한다

- 제품: 사이버트럭은 기가텍사스에서 23년도 하반기부터 생산을 시작할 예정이며, 개발 중인 차세대 플랫폼을

Investor Day(투자자의 날)인 3월 1일에 공개 예정

차세대 플랫폼이 일명 모델 2로 불리는 저가형 신차인지, 아니면 전혀 공개된 적 없는 다른 신차인지, 아니면 플랫폼인지

정확히는 알 수 없다

3. FSD와 총평

1) FSD

FSD 자율주행은 현재 미국과 캐나다 40만 명에 배포되었으며, 구독과 구매를 통하여 배포하고 있다

FSD는 지금 당장 수익성이 크지는 않지만, 이용률이 100만 명을 넘어 200만, 300만 기하급수적으로 늘 수록 더욱 데이터는

쌓이고 정교해지기 때문에 앞으로 많은 사람들이 필수적으로 이용하게 될 옵션이 될 것이다

지금 당장은 한국언론이나 기타 언론에서 Level 3 이하로 저평가하기 때문에 소위 말해서 테슬라의 이용자들만 아는

잠재성이 큰 기능이지만, 결국 이것은 먼저 많은 사람들이 이용하도록 선점하는 테슬라의 전략이 통할 것이라고 본다

2022년도 4분기 기준으로 무려 9천만 마일의 주행거리 데이터가 현재 쌓였으면,

2023년도 말에는 얼마나 더욱 많은 데이터가 쌓일까?

2) 총평

결국 말도 많고 세상에서 제일 잡음이 많은 회사인 테슬라는 연간 매출 성장률이 51% 를 유지했고,

영업이익은 무려 2배가 성장했다

또한, EPS도 GAAP은 2배, non-GAAP은 80% 성장하였고, 현금 흐름도 51% 늘어났다

게다가, 에너지 사업부 역시도 아직은 매출에서 약 13% 밖에 차지를 못하지만, 크게 성장하고 있으며

슈퍼차져 역시 준수하게 성장하고 있다

한국의 기사들과 다르게 전혀 미친 성장성이 줄어들 기미가 보이지 않고, 올해는 거시적인 악재들

인 중국의 코로나19로 인한 상하이 봉쇄와 강달러, 고금리 등등으로 인하여 테슬라가 51% 성장보다 더 크게

할 수 있음에도 억제가 된 모습이라고 할 수 있다

2023년도 2022년보다 거시적인 경제상황이 좋다고 할 수는 없지만, 텍사스, 베를린, 네바다 공장의 생산속도가

더욱 커짐에 따라 연 50% 성장은 충분히 이룰 수 있다고 생각한다

'해외기업 > 테슬라, 스페이스X, 보링컴퍼니, 뉴럴링크, 트위터' 카테고리의 다른 글

| 곧 흑자전환 가능성의 스타링크(StarLink), 상장 언제 할까? (12) | 2023.02.09 |

|---|---|

| 테슬라 Investor Day(투자자의 날) 스페이스X, 보링컴퍼니와 마스터 플랜3 발표? (15) | 2023.02.08 |

| 테슬라 가격인하와 캐시우드가 예측하는 테슬라 주식 13배 성장 (26) | 2023.01.22 |

| 2023년에 5개의 메가로켓 건설을 목표로 하는 SpaceX Starship 공장 (0) | 2023.01.17 |

| 트위터가 최고의 SNS가 된다는 의미 (0) | 2023.01.15 |

댓글