오늘은 삼성전자 주가 예측 및 22년 4분기 실적 정리를 포스팅해보려고 한다. 삼성전자의 지난 3분기 실적을 본다면 반도체 성장이 둔화되면서 흐름이 매우 좋지 못했는데, 이번에 발표한 4분기 실적을 통해 악화적인 추세가 계속되는지 분석해보고 2023년 이후 삼성전자의 주가를 예측해보려고 한다.

삼성전자 3분기 실적발표 반도체 성장 둔화!!

인플레이션으로 인한 경기는 과연 둔화되고 있는 것인가? 한국의 경기는 과연 침체되고 있는 것일까? 이 두가지 궁금점을 해결 할만한 것은 삼성전자의 분기 실적이다 한국의 반도체 산업의 전

hksprodigy.tistory.com

※ 이 분석은 삼성전자 IR 사이트에 있는 2022년도 4분기 발표자료를 바탕으로 작성하였다.

1. 하이라이트

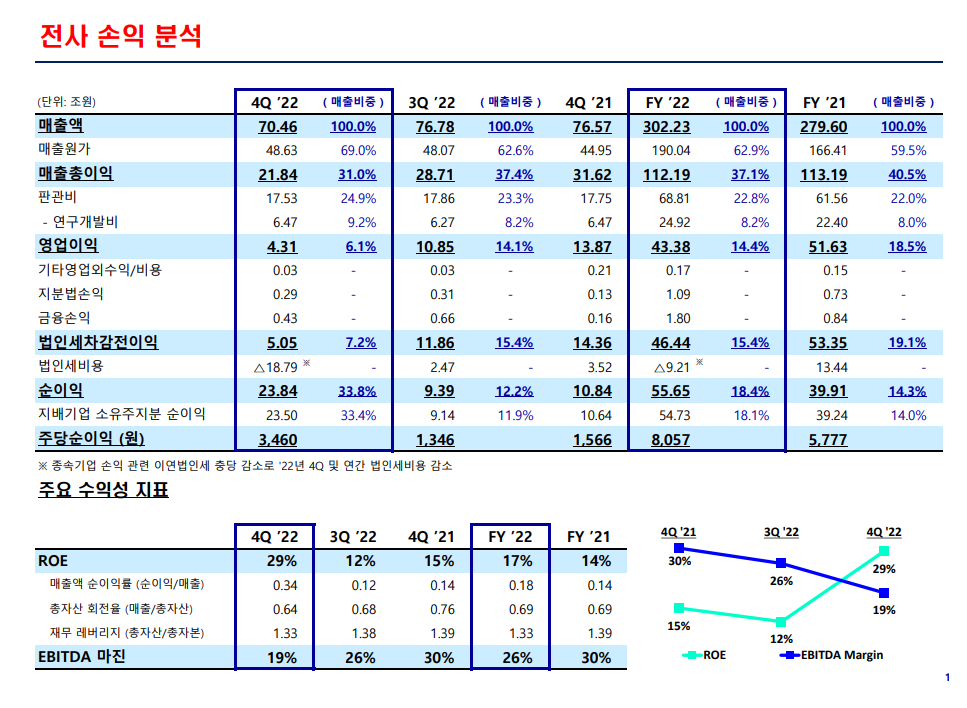

종합적으로 볼때 4분기 실적과 연간실적 모두 공통적으로 영업이익은 전년에 비해서 감소하였으나, 법인세 비용이 낮아져서 순이익은 작년보다 올랐다. 법인세 비용 감소는 4분기에 종속기업 관련 이연법인세 충당 감소로 낮아진 것으로 보인다.

1) 4분기

4분기 전체 매출은 전년동기에 비해서 7% 감소한 70조 4600만 원을 벌어들였고, 영업이익은 약 68% 감소한

4조를 달성하였다. 주당순이익은 3,460원으로서 전년동기에 비해 120% 성장하였다.

2) 2022년도 전체

2022년도 총매출은 302조 2300억 원으로서 전년에 비해 8% 성장을 하였다. 다만, 영업이익은 43조3800억원으로서 전년에 비해 약 15% 감소하였고, 주당순이익은 8,057원으로서 약 39% 성장하였다.

2. 사업별 분석

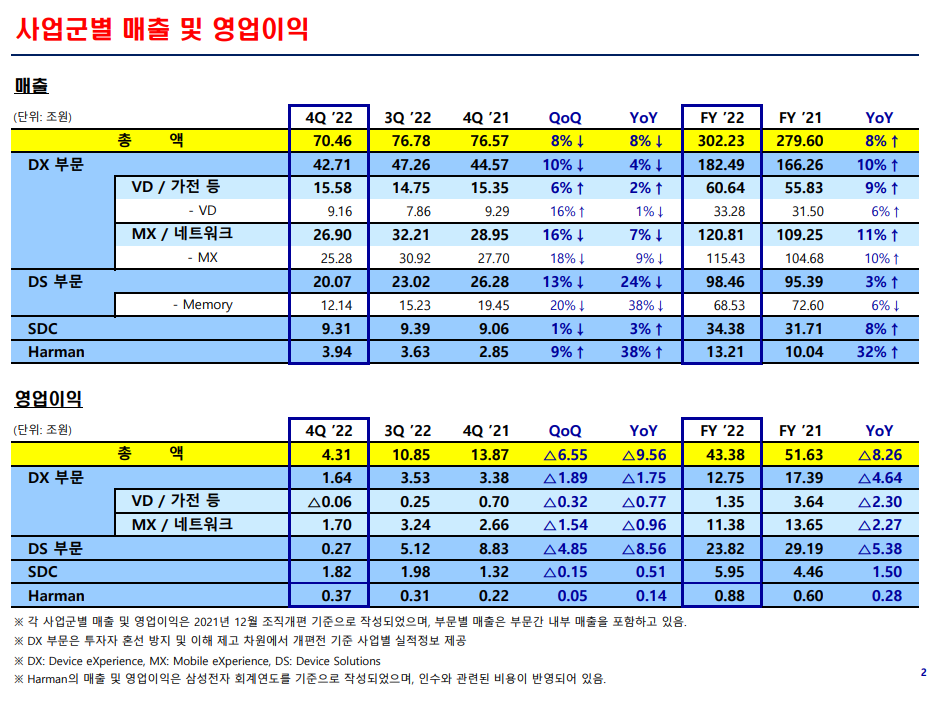

삼성전자는 크게 4가지 DX, DS, SDC, Harman 으로 사업분야를 가지고 있으며, 사실상 매출의 90% 이상을

차지하는 것이 DX와 DS부문이라 SDC와 Harman에 대한 상세 분석은 적지 않도록 하겠다.

- DX: Visual Display, 생활가전, 의료기기, 모바일 사업부, 네트워크

- DS: DRAM, 낸드 플래시 등 메모리와 모바일 AP, 반도체 제조

- SDC: 디스플레이

- Harman: 디지털 콕핏, 텔레메틱스 등의 전장부품과 스피커 제품

1) 4분기

ⓛ 매출

DX부문에서는 전년에 비해 4% 감소한 42조 71백만 원을 기록했다.

이중 전통적인 캐시카우인 생활가전과 VD가 약 2% 성장했지만 모바일 사업부가 7% 감소하여서 타격이 크다.

그리고, 삼성전자의 차세대 주력인 DS사업부에서는 전년동기보다 24% 감소한 20조를 기록했다.

이중 많이 차지하는 메모리 쪽 매출은 전년동기보다 38% 하락한 12조를 벌었다.

② 영업이익

DX부문에서는 전년동기에 비해 51% 감소한 1조 64백만 원을 기록했다.

VD와 생활가전은 약 91% 감소 그리고 모바일 사업부도 약 36% 감소하였다.

DS사업부에서는 전년동기보다 96% 감소한 27백만 원을 기록했다.

2) 2022년도 전체

ⓛ 매출

DX부문에서는 전년동기에 비해 10% 성장한 182조를 기록했다.

이중 전통적인 캐시카우인 생활가전과 VD가 약 9% 성장했지만 모바일 사업부가 10% 성장하였다.

그리고, 삼성전자의 차세대 주력인 DS사업부에서는 전년보다 3% 성장한 98조를 기록했다.

이중 많이 차지하는 메모리 쪽 매출은 전년동기보다 6% 감소한 68조를 벌었다.

② 영업이익

DX부문에서는 전년동기에 비해 26% 감소한 12조 75백만 원을 기록했다.

VD와 생활가전은 약 65% 감소 그리고 모바일 사업부도 약 16% 감소하였다.

DS사업부에서는 전년동기보다 18% 감소한 23조 82백만 원을 기록했다.

3. 삼성전자 주가 예측 및 전망

1) 주가 예측

삼성전자의 올해 예상주가는 네이버 재무분석의 자료를 기반으로 해서 예측하였다.

네이버 증권

국내 해외 증시 지수, 시장지표, 뉴스, 증권사 리서치 등 제공

finance.naver.com

- 2023년 매출액: 2,728,378억 원, EPS: 2,269원, PER: 26.71배 ▶▷ 주가: 60,604원

- 2024년 매출액: 3,077,059억 원, EPS: 4,853원, PER: 12.49배 ▶▷ 주가: 60,613원

네이버의 애널리스트들은 내년까지 주가 상승이 크지 않다고 예상하고 있는 듯하다.

2) 앞으로 전망

사실 2022년도 삼성전자 실적을 본다면 매우 심각하다. 영업실적은 분기실적과 연간실적 모두 안 좋고

전체 매출은 8% 성장을 하였다. 주력성장의 성장을 본다면 모바일이 10% 성장하고, 메모리분야는 6% 감소하였다.

삼성전자는 앞으로 모바일과 메모리와 반도체가 같이 동반성장하고 새로운 먹거리인 Harman이 급성장해야

좋은 모양새가 될 것인데, 당분간 반도체 시장의 수요감소로 인해 반도체 부문은 기대가 어려울 것 같고,

모바일은 갤럭시 S23이 얼마나 고객들에게 호응이 좋냐에 따라 갈릴 것이다.

사실, 위에서 적었다시피 모바일시장에서도 앞으로 삼성전자가 더 크게 성장하리라고는 예상하기 어렵다.

프리미엄 폰에서는 애플이 절대적인 1위를 차지하고 있고, 중저가폰에서도 중국의 폰들이 앞으로 더 약진할 것이라고 예상되기 때문이다.

또한, 반도체에서도 TSMC가 미국정부에서 선택되어 애플, 엔비디아, 테슬라 같은 기업들에게 수주를 먼저 가져올것으로 예상되며, 3나노 공정에서도 수율에서 차이가 많이 난다.

워렌버핏이 TSMC를 매도한 이유와 3나노 수율 그리고 애플 추가 매수

최근에 워렌버핏이 TSMC 주식을 대량 매도했는데, 이 행보는 평소의 워렌버핏 같이 않아서 심히 놀랐다. "10년이상 보유할 기업의 주식이 아니면 단 10초도 보유하지 말라"는 그의 투자원칙을 위반

hksprodigy.tistory.com

애플과 Tsmc의 Made In America 그리고 3나노

반도체 지정학이 완전히 굳혀져 가는 상황이다 최근 바이든이 애리조나에서 건설하고 있는 Tsmc 공장에 12월 6일 방문하였다 세계 최대 반도체 파운드리 업체인 Tsmc가 2026년까지 미국 내 생산시설

hksprodigy.tistory.com

그렇다면, 삼성전자가 앞으로 새로운 성장 동력은 어디서 가져 올 수 있을까?

개인적으로 생각한다면 생활가전 + IoT(사물인터넷) 이 접목된 Smart Things 사업이라고 본다.

[삼성전자] CES2023 초연결시대(SmartThings)와 인체보조기구 로봇 EX1

대한민국의 자존심 삼성전자는 이런 거시적인 경제 불황기에 잘해나가고 있는 것일까? 최근 4분기 잠정 실적을 발표한 걸 보면 상당히 충격적인 실적을 발표하였다 연간 매출은 역대 최대를 전

hksprodigy.tistory.com

4차 산업 주력분야 중 하나는 사물인터넷이 될 것이고, 삼성전자의 전통적인 캐시카우 산업인 생활가전에 접목한다면 DX분야의 매출이 크게 성장할 것으로 기대한다.

그리고, 인체를 보조하는 로봇의 연구도 지속하여서 매출의 한 동력이 되었으면 한다.

'국내기업 > 삼성전자' 카테고리의 다른 글

| 삼성전자 23년 1분기 실적 분석! 반도체 사업부 매출 49% 하락! (4) | 2023.05.05 |

|---|---|

| 삼성전자 주가 급등 반도체 감산이 과연 호재일까? (6) | 2023.04.11 |

| [삼성전자] CES2023 초연결시대(SmartThings)와 인체보조기구 로봇 EX1 (6) | 2023.01.09 |

| 삼성전자 3분기 실적발표 반도체 성장 둔화!! (0) | 2022.11.01 |

| 삼성전자 2022년 상반기 실적보고(반도체 수요둔화) (4) | 2022.08.19 |

댓글