최근에 삼성전자에서 반도체 감산에 합의를 하였다. 시장에서는 감산을 호재로 보고 있는 듯하다.

감산발표전까지 6만원에서 지지부진하던 주가가 2023년 4월 7일 장종료 후 65,000원으로 급등했으니 말이다. 웃기게도 삼성전자의 1분기 잠정영업실적 또한 발표되었는데, 전년대비 영업이익이 96% 급감하였다.

만약 삼성전자가 아닌 다른 기업의 분기실적이 이와 같다면, 아마 주가가 대폭락 했을 것이다.

[따져보니] 삼성전자, 25년만의 '감산'…의미와 배경은?

삼성전자가 1분기 잠정 실적을 발표했죠. 영업이익 6천억원대로 어닝 쇼크 였습니다. 잠정이라 부문별 정확한 수치는 나오지 않았지만 반도체에서 4조원 안팎의 적자를 낸 걸로 예측하고 있습니

n.news.naver.com

뭔가 이상하지 않은가? 전년도도 그렇고 올해 1분기도 영 안 좋은데, 감산까지 해버렸다.

대체 왜 호재라고 할 수 있을까?

1. 감산의 이유

삼성전자가 감산을 하는 이유는 간단하다. 공급을 줄여서 메모리 가격 상승을 이끌어내겠다는 의도이다.

고객의 입장에서는 삼성의 메모리가 필요하니 수요는 여전할 것이기에 가격을 올릴 수가 있다.

전 세계 메모리반도체 시장에서 삼성전자의 점유율은 지난해 4분기 기준 약 45.1%를 차지하고 있기에

삼성전자가 공급을 줄여버리면 가격 상승의 효과가 확실히 클 것으로 예상이 된다.

2. 반도체 시장의 장기불황 때문? 메모리 원툴 회사

그런데, 한가지 살펴볼 것은 이전에는 삼성전자가 "감산은 절대 없다!"라고 못 박았다는 데 있다. 이재용 삼성전자 회장이 간부들 앞에서 "그렇게 자신이 없냐?"라고 반문하던 것이 기사화될 정도였으니 말이다.

"자신 없으세요?" '無 감산' 주도한 이재용의 마음, 왜 꺾였나 [황정수의 반도체 이슈 짚어보기]

지난해 10월 이후 6개월 동안 "인위적인 감산은 안 하겠다"는 입장을 지켜왔던 삼성전자가 지난 7일 "공급성이 확보된 제품 중심으로 의미 있는 수준까지 메모리 생산량을 하향 조정 중"이라고 발

n.news.naver.com

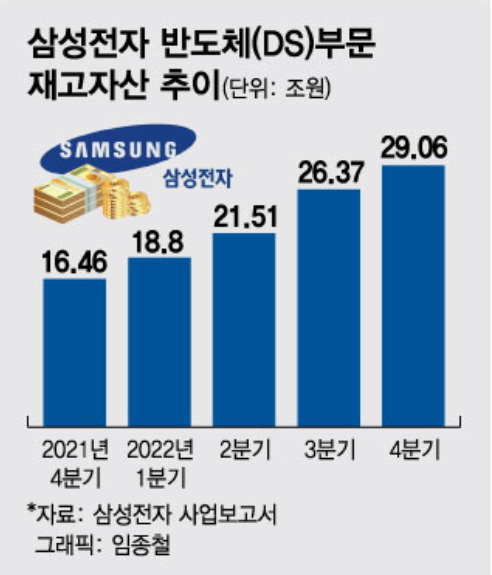

결국, 업계 1위 삼성전자가 두손 든 것도 그만큼 반도체 시장 불황이 예상보다 더욱더 길게 갈 것에 대한 예측이 아닐까 한다. 삼성전자조차도 견디기 힘들 정도의 악화가 아닐까 싶다.

그 결과가 작년과 올해의 실적부진이다. 말만 들어도 무섭지 않은가? 전년대비 영업실적 -96%라니 말이다.

삼성전자 주가 예측 및 22년 전체 실적 정리

오늘은 삼성전자 주가 예측 및 22년 4분기 실적 정리를 포스팅해보려고 한다. 삼성전자의 지난 3분기 실적을 본다면 반도체 성장이 둔화되면서 흐름이 매우 좋지 못했는데, 이번에 발표한 4분기

hksprodigy.tistory.com

그런데, 나는 결국 이 사건이 삼성전자의 나머지 사업부의 성장이 끝났다는 징표로 본다.

삼성전자 전체 매출에서 반도체 메모리 사업부가 얼마나 차지할까? 80%라도 차지한다는 말인가?

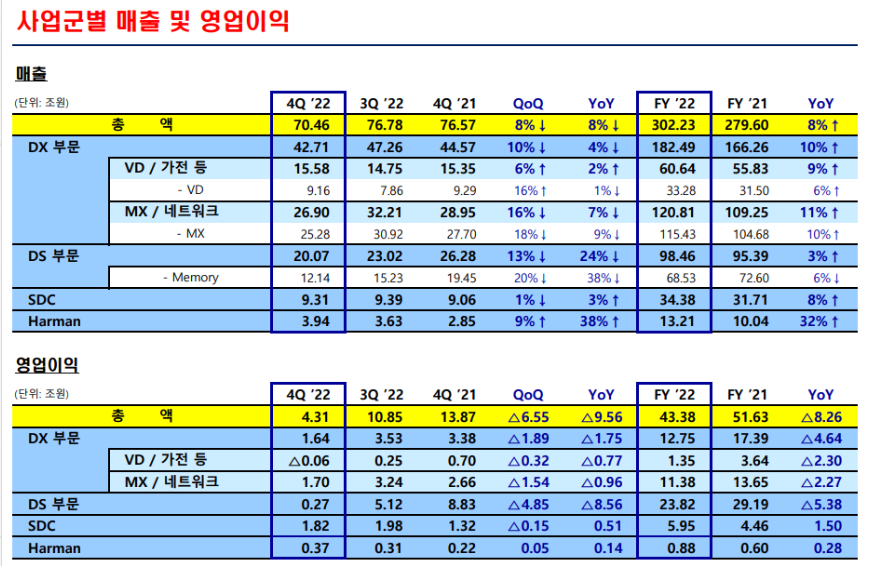

전혀 그렇지 않다. 2022년 전체 매출에서 과반 이상은 여전히 가전과 모바일이 합쳐진 DX 사업부에서 나오고 있고 전체 반도체 사업부인 DS는 32.57%를 차지하고 있다. 거기다 DS중에 D램 메모리는 전체 매출의 약 22%만 차지하고 있을 뿐이다.

웃기지 않은가? 전체 매출의 약 22% 밖에 차지 안하는 메모리 사업부의 부진을 다른 사업부에서 조차 채워줄 만한 성장동력이 없다는 얘기 아닌가. 물론 영업이익만 따지면 DS부문은 약 절반을 차지한다.

가전 쪽은 영업이익이 미미하고 SDC와 Harman의 매출은 아직은 더 성장이 많이 필요한 사업부이다.

그리고 모바일 사업부는 더 이상 성장을 크게 할 수 없다 보니, 삼성전자는 DS 사업부만 쳐다보고 있다.

또한, DS에서 파운드리 쪽은 TSMC가 올해에도 애플과 엔비디아, 퀄컴의 수주를 사실상 싹쓸이 하고 있기 때문에 더 점유율을 높일 수가 없다. 그러니, D램 메모리만 쳐다보는 것이다.

애플과 Tsmc의 Made In America 그리고 3나노

반도체 지정학이 완전히 굳혀져 가는 상황이다 최근 바이든이 애리조나에서 건설하고 있는 Tsmc 공장에 12월 6일 방문하였다 세계 최대 반도체 파운드리 업체인 Tsmc가 2026년까지 미국 내 생산시설

hksprodigy.tistory.com

사실상, 삼성전자는 이제 D램의 매출과 영업이익에 의존하는 원툴 회사인 것이다.

3. 수요 회복이 관건

개인적으로 삼성전자에 투자 안하는 것은 바로 이 이유이다. D램 원툴 회사라는 것.

그런데, 현재는 이 메모리 시장마저도 매우 좋지 못하다. 그렇다고 시장 자체가 파이가 계속 커지면 더욱 기대가 될 것이다만, 앞으로는 AI 시장으로 인해서 시스템 반도체가 더욱더 주목받을 가능성이 매우 크다.

따라서, 현재 삼성전자가 감산을 하더라도 결국 수요 회복이 따라줘야 턴어라운드가 가능하다고 볼 수 있다.그래서 삼성전자에 투자하시는 분들은 반드시 이 부분을 보고 투자를 해야 한다.

D램 시장의 성장성을 얼마나 믿느냐가 중요하다. 또한, 파운드리가 TSMC의 점유율을 얼마나 가져올 수 있을까도 중요하다. 그런데, 개인적으로는 이 두 가지다 회의적이다.

워렌버핏이 TSMC를 매도한 이유와 3나노 수율 그리고 애플 추가 매수

최근에 워렌버핏이 TSMC 주식을 대량 매도했는데, 이 행보는 평소의 워렌버핏 같이 않아서 심히 놀랐다. "10년이상 보유할 기업의 주식이 아니면 단 10초도 보유하지 말라"는 그의 투자원칙을 위반

hksprodigy.tistory.com

앞으로 미국의 반도체법으로 TSMC와 삼성전자 둘다 모두 악재지만, 그렇다고 해서 삼성전자로 수주가 더 몰릴 것으로 예상하지 않는다. 그리고, 파운드리 기술도 TSMC가 여전히 삼성전자보다 우위이기 때문이다.

고객과 경쟁하지 않는 업체이기에 미국의 주요 IT기업에서 여전히 TSMC에 수주를 대거 몰아줄 가능성이 높다고 본다.

따라서, 현재 삼성전자는 감산으로 다시 메모리 값이 오르고 수요가 올라와야 실적이 개선이 될 것이다. 끝.

'국내기업 > 삼성전자' 카테고리의 다른 글

| 삼성전자 2분기 잠정실적 영업이익 전년동기에 비해 -96% 이래도 매수해야 되나? (109) | 2023.07.08 |

|---|---|

| 삼성전자 23년 1분기 실적 분석! 반도체 사업부 매출 49% 하락! (4) | 2023.05.05 |

| 삼성전자 주가 예측 및 22년 전체 실적 정리 (12) | 2023.03.02 |

| [삼성전자] CES2023 초연결시대(SmartThings)와 인체보조기구 로봇 EX1 (6) | 2023.01.09 |

| 삼성전자 3분기 실적발표 반도체 성장 둔화!! (0) | 2022.11.01 |

댓글