삼성전자 1분기 잠정실적이 발표된 것은 모두가 알고 있다. 영업이익이 전년대비 무려 96% 감소하였다는

사실을 말이다. 도대체 무엇이 그리 문제일까? 삼성전자는 반도체 메모리 사업부가 아니면 이제 성장이

안 되는 것일까?

삼성전자 주가 급등 반도체 감산이 과연 호재일까?

최근에 삼성전자에서 반도체 감산에 합의를 하였다. 시장에서는 감산을 호재로 보고 있는 듯하다. 감산발표전까지 6만원에서 지지부진하던 주가가 2023년 4월 7일 장종료 후 65,000원으로 급등했으

hksprodigy.tistory.com

일전에 정확하게 실적발표가 되기 전에도 감산뉴스가 과연 호재가 아닐 수도 있다고 글을 쓴 적이 있다.

왜냐면 삼성전자의 다른 사업부가 전혀 성장이 안되고 있을지 모른다고 생각했기 때문이다.

마이크로소프트 23년 1분기 실적 어닝서프라이즈로 주가 8% 폭등

작년 하반기부터 chatGPT가 일으킨 AI 바람에 편승한 마이크로소프트의 23년 1분기 실적이 어닝서프라이즈로 주가가 8% 폭등하고 있다. 사실 이번 실적시즌에서 가장 기대되는 기업이다. 왜냐면, 다

hksprodigy.tistory.com

나는 마이크로소프트의 이번 실적발표처럼 여러 캐시카우 사업부가 꾸준히 성장하는 것이 가장 좋고, 한 가지 사업부만 바라보는 것은 위험하다고 본다.

그럼, 나의 인사이트가 맞을지 삼성전자 23년 1분기 실적을 세부적으로 한번 살펴보자.

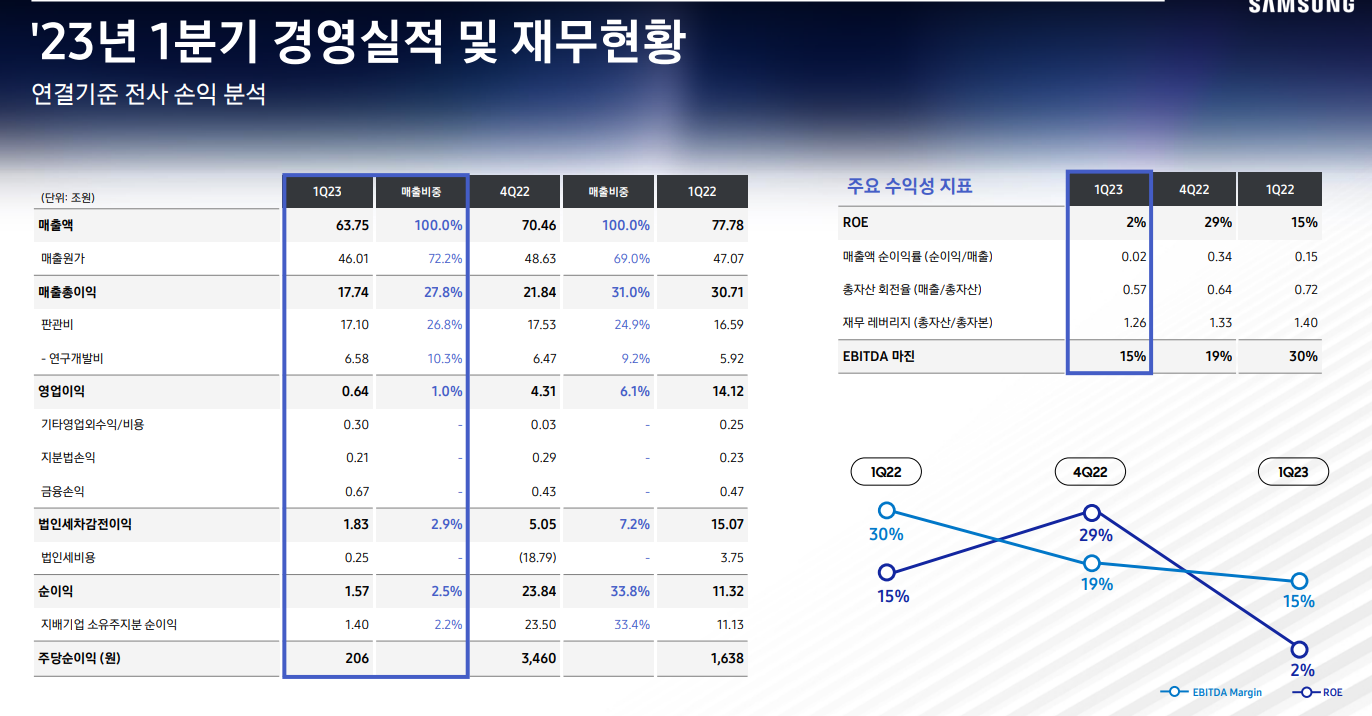

1. 재무 하이라이트

- 전체 매출은 63조7천5백억원인데 전년동기인 77조에 비해 약 18% 줄었다.

- 영업이익 또한 6400억 원인데 전년동기인 14조에 비해 약 96% 감소하였다.

- 순이익 또한 1조5천억원인데 전년동기는 11조로서 약 90% 감소하였다.

와우! 매우 처참한 성적이다. 삼성전자 경영진분들은 잠이 올까? 나 같으면 사퇴할 듯싶다.

EBITDA 마진도 전년동기가 30%인데 15%로 하락! ROE는 무려 2%로 폭락했다.

우리나라 사람들이 대부분 삼성전자 주식을 가지고 있는데, 다들 이런 성적을 알고 가지고 계시는지 모르겠다. 국내 1위기업이라서 무한한 믿음을 줘야 하는 게 과연 옳은 것일까?

2. 사업부문별 세부분석

1) 매출

DX 부문부터 살펴보자. 전체 약 46조원을 벌어들였고, 전년동기에 비해 4% 하락하였다.

- VD/가전쪽은 0.19조 원으로서 전년동기에 비해 9% 하락

- MX/네트워크는 31조원으로 전년동기에 비해 2% 하락하였다. (모바일 사업부는 30조로 2% 하락)

DS 부문은 13조로 전년동기에 비해 무려 49% 하락하였다.

- 메모리 팹리스 사업부는 8조원을 벌었고, 전년동기에 비해 56% 하락하였다.

SDC와 Harman은 각각 6조와 3조를 벌어들였고, 전년동기에 비해 29%, 19% 하락하였다.

2) 영업이익

DX 부문부터 살펴보자. 전체 약 4.21조 원을 벌어들였고, 전년동기에 비해 8% 하락하였다.

- VD/가전쪽은 14조 원으로서 전년동기에 비해 77% 하락

- MX/네트워크는 3.94조원으로 전년동기에 비해 54% 하락하였다.

DS 부문은 -4.58조다. 영업손실이 났다.

- 메모리 팹리스 사업부는 8조원을 벌었고, 전년동기에 비해 56% 하락하였다.

SDC와 Harman은 각각 0.78조와 0.13조를 벌어들였고, 전년동기에 비해 27% 하락 및 30% 성장하였다.

3. 2023년 전망

그렇다면, 삼성전자 경영진에서 밝힌 앞으로의 전망은 어떨까? 지금 1분기 실적 그대로 지속된다면 앞으로

삼성전자에 투자할 이유는 점점 더 없어 보이기 때문에 중요하다.

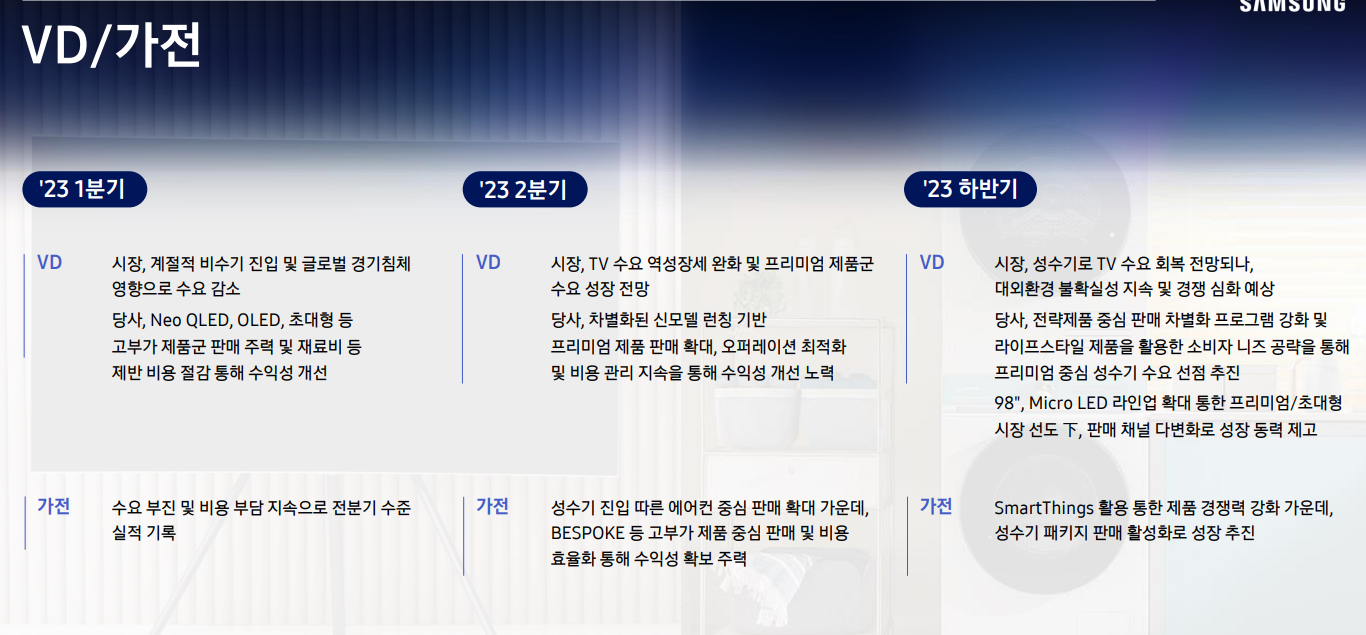

1) VD/가전

1분기 부진 이유를 글로벌 경기침체와 계절적 비수기 진입으로 전반기에는 전반적으로 안 좋을 것으로 보인다. 2분기에 신모델 론칭도 하고 다양한 제품군 확대를 한다고 하지만, 2분기에도 개인적으로 신통치 않을 것으로 보인다. 다만, 하반기에는 성수기에 진입한다고 하니 조금 개선될 것으로 본다.

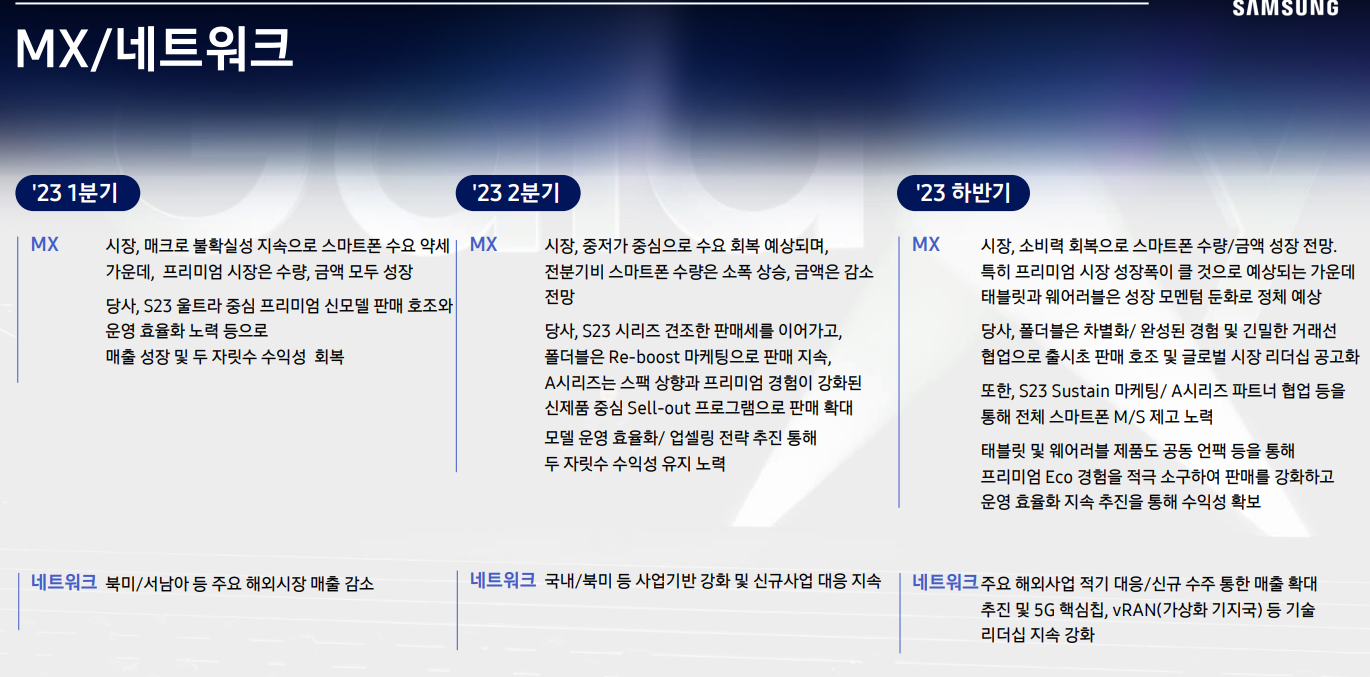

2) MX/네트워크

이번에 갤럭시 S23이 얼마나 많이 팔렸는지가 관건이라고 하지만 삼성은 S 프리미엄 모델은 판매가 그리 좋지 못하다. 중저가 보급형 모델이 중남미에 많이 팔려야 하는데, 2분기부터 수요가 회복될 것이라고 전망한다고 한다.

개인적으로 삼성 갤럭시 시리즈는 플립이나 폴더블 폰에서 경쟁력 있어보이지만, 프리미엄 S시리즈는 더 이상 시장 확대가 어렵다고 본다. 썩 그리 기대하지 않는다.

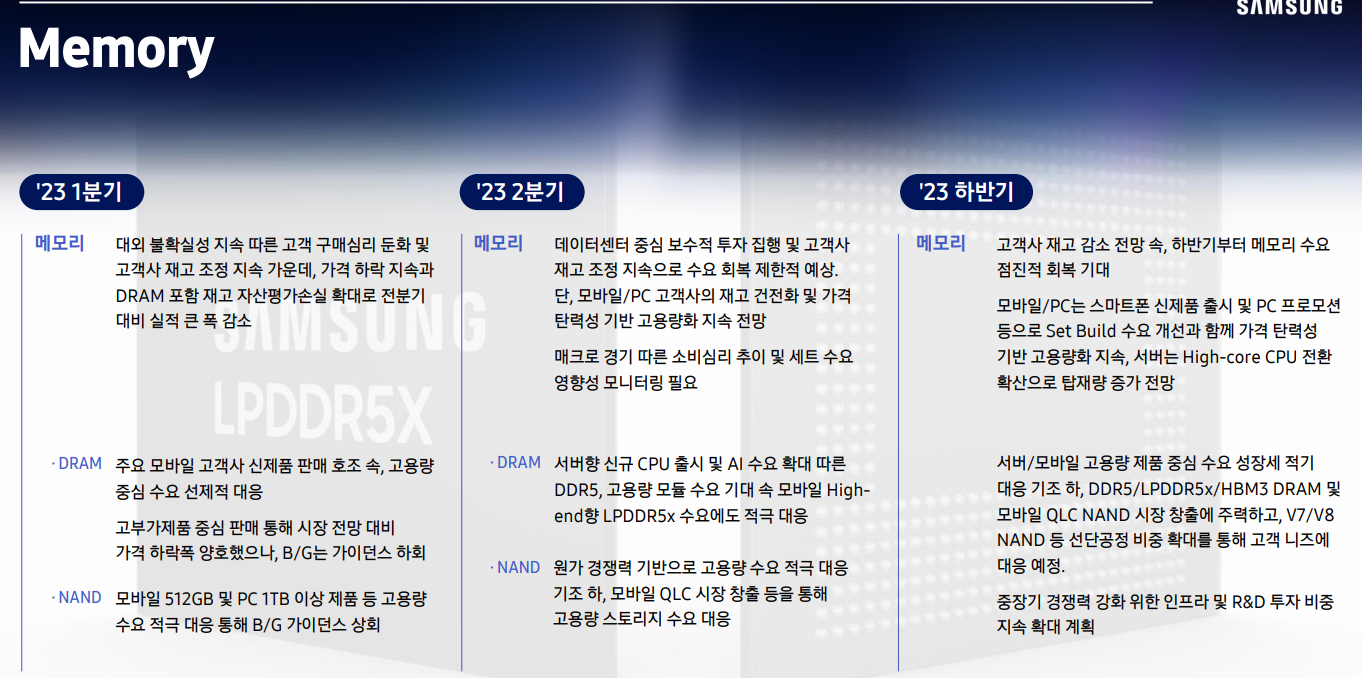

3) Memory

자, 그놈의 메모리 반도체 감산! 이재용 회장은 뭐하다가 이제야 감산에 합의를 했을까? 자존심?

CEO는 이렇게 자질이 중요하다. 그리고 더 암울한 것은 삼성측에서도 2분기까지도 썩 전망을 좋게 적지 않았다. 하반기부터 수요가 점점 회복될 것이라고 얘기하고 있다.

삼성전자가 모바일 사업부의 성장성도 더디고, 이제는 반도체 사업부에 사활을 건다. 그중에서도 영업이익의

비중이 큰 곳이 메모리 사업부이다. 하지만, 결국 거시적인 경제 사이클에 좌지우지 되니 당분간 전망이 밝다고 할 수 없다.

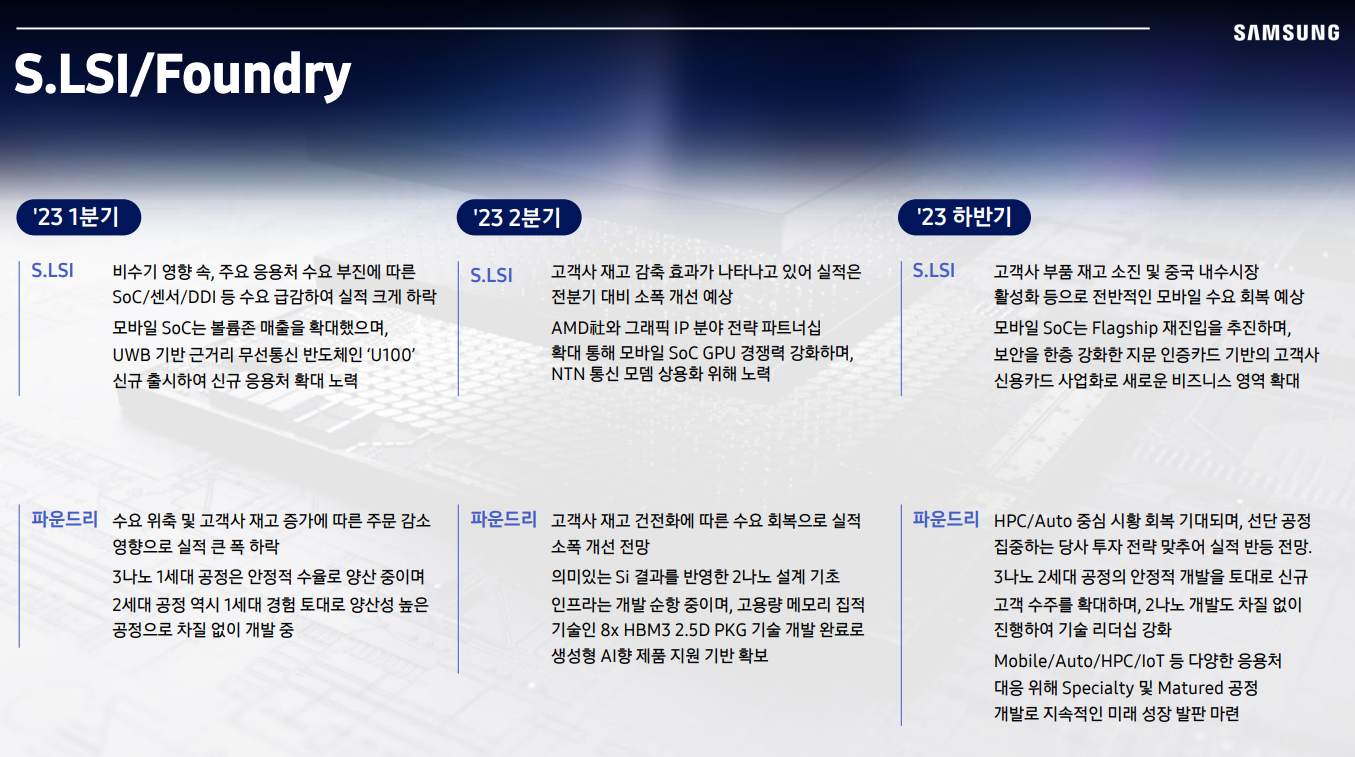

4) 파운드리

메모리 사업부 다음으로 성장성이 뛰어난 파운드리 사업부에서도 하반기부터 수요 회복을 전망하고 있다.

하지만, 대조적인 것이 TSMC는 1분기 실적도 잘나왔다. 반도체 업황이 안 좋은 것은 사실이지만, 너무 비교가 되고 있다.

TSMC 2023년 1분기 실적 반도체 불황에도 매출과 이익 성장

반도체 파운드리 1위 기업인 TSMC의 1분기 실적은 과연 어떨까? 최근 삼성전자는 반도체 감산을 통해서 영업이익 95%에 대한 대책을 내놓았다. 과연 TSMC는 어떨까? 나는 1위 기업은 그런 수를 쓰지

hksprodigy.tistory.com

차세대 기술인 3나노와 2 나노 개발에 박차를 가하고 있는 듯하다. 다만, 중요한 것은 수율이다.

일부 유튜버들은 TSMC의 3나노 수율이 생각보다 좋지 못하다고 하지만, 삼성은 그럼 그보다도 좋다고 자신할 수 있을까?

워렌버핏이 TSMC를 매도한 이유와 3나노 수율 그리고 애플 추가 매수

최근에 워렌버핏이 TSMC 주식을 대량 매도했는데, 이 행보는 평소의 워렌버핏 같이 않아서 심히 놀랐다. "10년이상 보유할 기업의 주식이 아니면 단 10초도 보유하지 말라"는 그의 투자원칙을 위반

hksprodigy.tistory.com

세계에서 가장 반도체를 많이 설계하는 NVIDIA, AMD, 애플, 테슬라, 퀄컴 같은 기업들이 어디다 주로 주문을

많이 하는지 보면 알 수가 있다.

오늘은 삼성전자 2023년 1분기 실적분석을 해보았다. 영업이익이 안좋은 것은 반도체 사업부가 전년동기에 비해 매출이 49%나 감소했기 때문이다. 이외에도 DX사업부도 성적이 영 좋지 못한 것도 기인한다.

그렇다면 여기서 질문이다.

"왜 삼성전자에 투자를 해야하는가?"

한국이 잘되었으면 좋겠다는 애국심 때문인가?

그나마 한국에서 제일 유명한 기업이라서 안 망할 것 같아서?

만약 위의 두 질문이 그 대답이라면, 투자를 안 하는 것이 좋다. 주식투자는 기업의 성장을 보고 하는 것이지

애국심으로 하는 것이 아니다. 안 망할 것 같으면 미국에 더 튼실한 기업들이 많다.

내가 볼 때는 이재용 회장이 물러나야 한다.

그리고 전문경영인 체제로 가야 한다. 반도체 사업부만 따로 물적분할 상장을 하는 것도 하나의 방법일 수 있다. 도무지, 삼성전자에 투자를 해야 하는 이유를 모르겠다. 끝.

'국내기업 > 삼성전자' 카테고리의 다른 글

| 삼성전자 23년 2분기 영업이익 95% 감소와 반도체 연속 적자 (111) | 2023.07.28 |

|---|---|

| 삼성전자 2분기 잠정실적 영업이익 전년동기에 비해 -96% 이래도 매수해야 되나? (109) | 2023.07.08 |

| 삼성전자 주가 급등 반도체 감산이 과연 호재일까? (6) | 2023.04.11 |

| 삼성전자 주가 예측 및 22년 전체 실적 정리 (12) | 2023.03.02 |

| [삼성전자] CES2023 초연결시대(SmartThings)와 인체보조기구 로봇 EX1 (6) | 2023.01.09 |

댓글