넷플릭스에 이어 테슬라의 2023년 1분기 실적이 발표되었다. 테슬라의 경우에는 지난해 하반기부터 차량의 값을 할인하는 정책을 내세웠다. 그 이유는 인플레이션으로 인해서 예상보다 사람들이 차를 더 사지 않았기 때문이다. 따라서, 차값을 싸게 해서 많은 사람들이 차를 구매하여 전기차 시장에서 점유율을 올리겠다는

전략이다. 다만, 이 전략은 양날의 검이다. 테슬라에게도 매출과 영업이익이 감소할 수 있기 때문이다.

테슬라 주가 올해 기대되는 3가지(기가 멕시코, 희토류, 중국 매출과 연간 200만대)

테슬라 주가가 연초부터 거의 69% 상승했다. 작년 한 해 동안 MDD가 한때 -70% 까지 가는 최악의 주식에서 올해는 최고의 성장세로 2023년 S&P 500 주식 중 최고 실적을 기록했다. 연초 이후 불과 두 달

hksprodigy.tistory.com

그럼, 이번 분기 실적에서 테슬라의 성적은 과연 어떨까?

1. 하이라이트

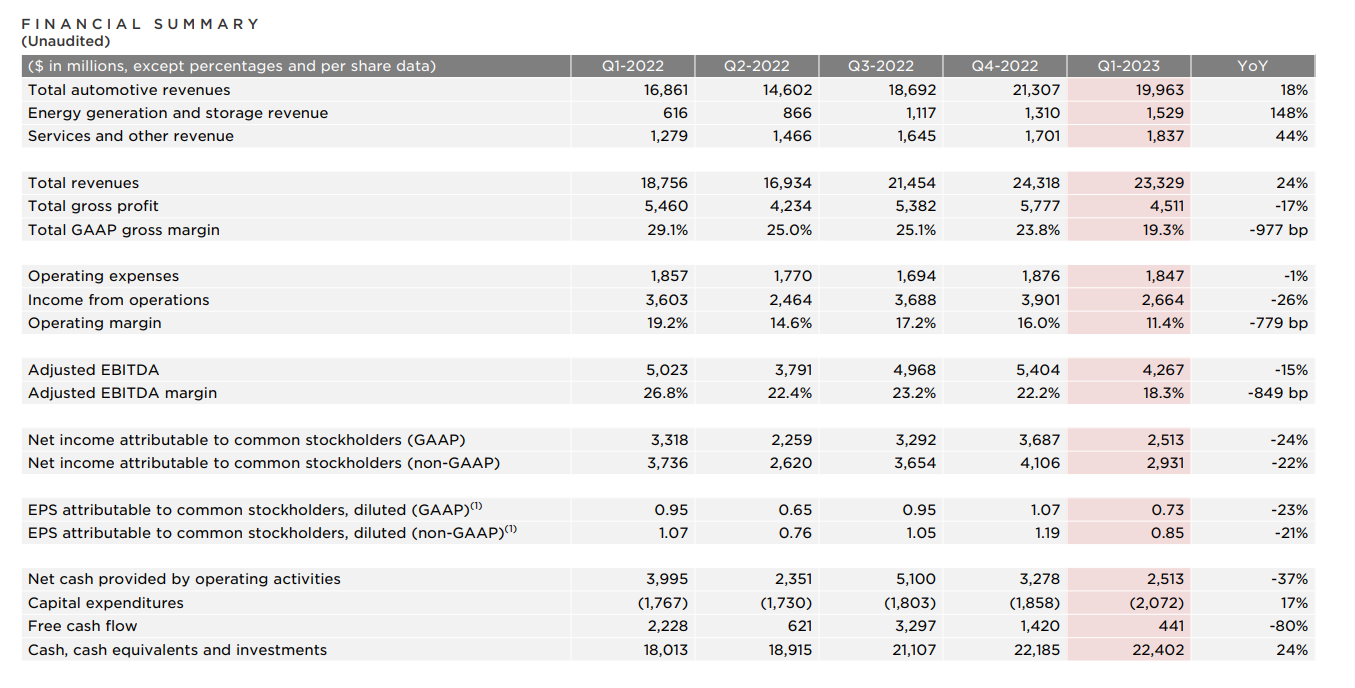

먼저, 각 사업부문의 매출부터 보자.

전체 자동차 매출은 $19.96B로 전년동기에 비해 18% 성장을 하였고, 에너지 매출 부문은 1.53B로 전년동기

에 비해 148% 성장을 하였다. 서비스 부문은 전년동기에 비해 44%성장한 $1.8B이다.

전체 매출은 $23.33B이며, 전년동기에 비해 24% 성장 하였다. 다만, 월가예상치인 $23.37B보다 약간 아래다.

그렇지만 영업이익부문에서는 차량 가격 인하에 대한 여파가 크게 나온다. $2.66B로 전년동기에 비해 26% 감소하였다. 그리고 EPS는 $0.85이고, 전년동기에 비해서 21% 줄었다. 또한, 월가예상치인 $0.86보다 약간Miss 하였다.

현금 유동성을 나타내는 Free Cash Flow도 $0.44B로 전년동기에 비해 80% 감소한 모습이다.

▶ 전체적인 재무적인 평가는 자동차 가격인하로 인해서 테슬라도 매출과 이익이 감소하였다. 이대로 본다면

기대보다 확실히 저조한 성적표는 맞다. 다만, 차량 가격인하는 결국 치킨게임이다. 그만큼 생산과 인도를 많이 하면 장기적으로 이기는 게임이다. 따라서, 차량 생산 대수와 인도 대수를 확인해봐야 한다.

2. 세부적인 사업 현황

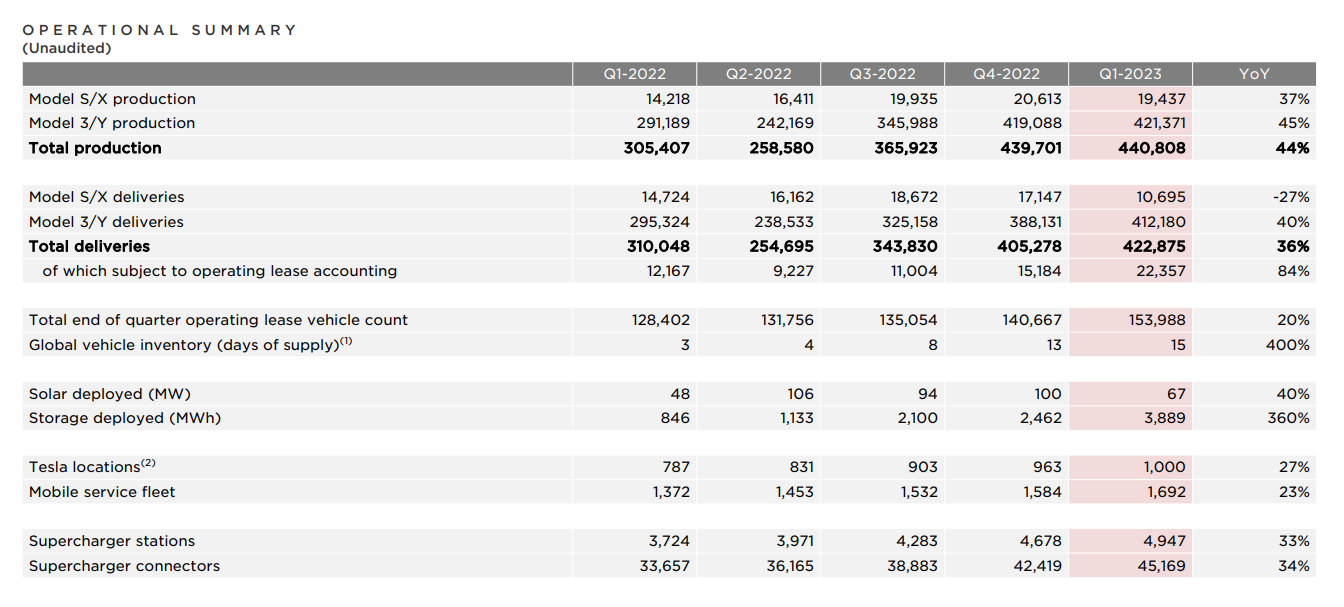

전체 차량 생산대수는 440,808대로 전년동기에 비해서 44% 성장하였다. 역시, 기가베를린과 텍사스 두공장이 건설되었기에 전년 1분기에 비해서 많이 성장한 모습이다.

그럼, 전체 인도 대수는 어떨까? 바로, 422,875 대이다. 전년동기에 비해 36% 성장하였다.

다만, 고급 차량인 모델S/X는 전년동기에 비해 27% 하락하였는데, 아무래도 인플레이션 시기다 보니 고급 모델의 차량은 사람들이 많이 구매하기 힘든 것으로 생각한다.

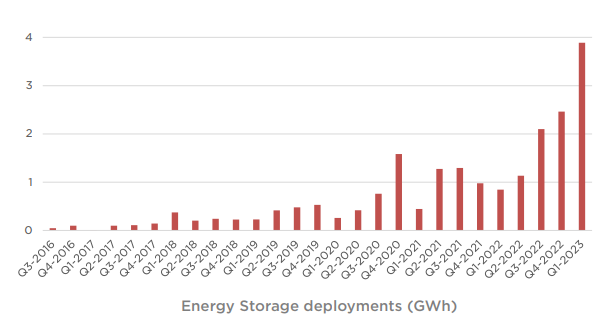

에너지 사업에서 괄목한 성장을 나타낸 것은 에너지 저장장치다. 무려, 전년동기에 비해 388% 성장한 3,889대를 설치하였다. 솔라 패널역시 40% 성장한 67대 설치했다. 에너지 사업이 급성장 하는 것이 눈에 보인다.

슈퍼차저 스테이션도 전년동기에 비해 33% 성장한 4,947대를 신규로 설치했다.

▶ 세부적인 사업 현황을 보면 여전히 테슬라의 모든 사업 성장 속도는 여전히 강력하다. 다만, 차량 인도에서모델S/X 가 저조해서 약간 아쉽다. 차량 가격을 인하하더라도 여전히 모델S/X는 대부분의 사람들에게 비싸기 때문일 것이다. 테슬라 경영진에서 모델S/X는 조금더 가격인하를 해야 하지 않나 싶다.

▶ 그만큼 테슬라 에너지 저장장치는 무려 3.8배 성장했다. 애플을 비롯해서 미국 대기업들의 re100 달성이

화두이기에 친환경 에너지 저장장치의 수요는 계속 넘쳐날 것이다. 매우 기대된다.

3. 앞으로의 전망

이미, 차량 가격인하로 장기적인 치킨게임은 시작이 되었고, 이번 1분기 테슬라의 성적표는 본인들에게도 타격을 입고 있다는 것을 방증했다. 그렇다면 테슬라가 앞으로 이기기 위해서는 어떻게 해야 될까?

부족한 매출과 영업이익과 순이익을 늘리기 위해서는 그만큼 차량을 많이 더 팔아야 한다.

올해 2023년 총 차량 판매대수는 대략 어느정도 예상할까? 월가에서는 200만대를 예상하는데, 테슬라에서는 안정적으로 180만대를 예측했다.

아마, 오늘 내일 주가는 이것때문에 더 하락할 가능성이 있다고 본다. 기대치보다 낮으니까 말이다.

그렇게 테슬라가 자신이 없냐고 생각할것이다.

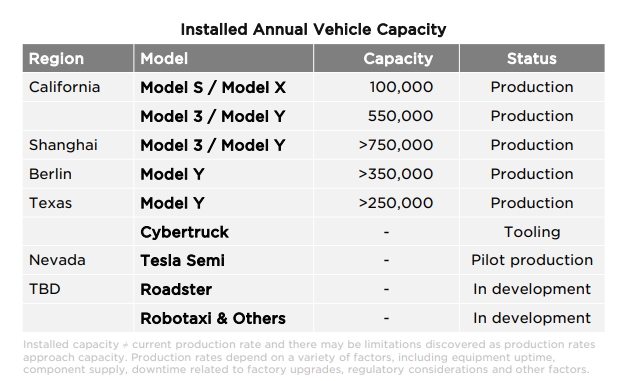

하지만, 생산과 인도는 결국 4분기까지 가봐야 되는것이다. 관건은 텍사스와 베를린이 얼마나 빠르게 램프업을 하냐가 중요하다. 그리고 네바다에서 생산중인 세미트럭도 궤도에 오를 것이다. 또한, 텍사스에서 생산중인 사이버트럭 인도 이벤트가 하반기에 할 것이기에 180만대를 충분히 넘길수도 있다고 생각든다.

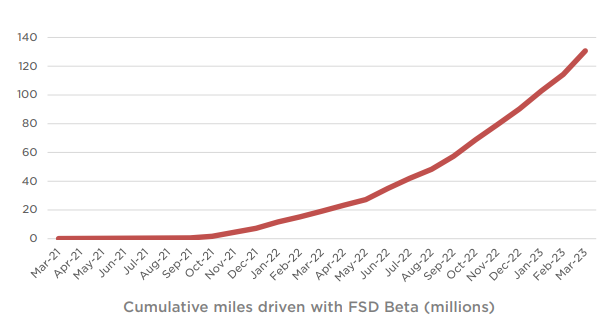

그리고, 테슬라에게는 한가지 더 비밀 무기가 있다. 바로 FSD 구독이다. 차량의 가격을 내리더라도 북미에서는 FSD구독으로 매출의 빈자리를 채워줄 수가 있다. 현재 2023년 3월까지 누적으로 130M 마일을 달성했고

발표시점으로는 150M 마일을 넘겼다고 한다.

또한, 그외 발표한 내용으로는 5월에 리튬 정제공장이 착공될 것이고 연말에 시운전이 가능할 것이라고 한다.

그리고 또 한가지 놀랄만한 내용으로는 최근에 엔비디아 그래픽 카드를 많이 구매했는데 슈퍼컴퓨터 도조를

활용하여 AWS 같은 클라우드 시스템을 출시할 예정이라고 한다.

4. 총평

솔직하게 말하자면, 아무래도 당분간 주가는 안보는 게 나을 것 같다. 딱, 공매도 하기에 좋은 조건이기 때문이다. $150까지 하락할 수도 있다고 생각한다. 그래서, 장기적인 투자자를 제외하고는 또 한번 충성도 테스트를 받을 것이다.

역시, 차량의 가격인하는 양날의 검이다. 테슬라가 이정도 타격을 입었다면, 다른 기업이 더욱 타격을 많이 입고 도산을 할 정도가 되어야 한다. 그게 아니더라도, 점유율을 확실히 더 늘려야 한다.

마스터 플랜3는 극단적인 생산을 이끌어 내는 것이다. 조금 더 텍사스와 베를린 공장에서도 분발해줘야 한다.

상하이와 프리몬트 두개의 공장만으로 이 싸움을 이겨내기 힘들다. 따라서, 조금 더 바짝 신경을 써야 한다.

투자자분들도 지금 당장은 기대보다 실망스럽지만, 장기적으로 이 기나긴 치킨게임에서 이기게 될 경우 보상은 달콤하기에 잘 견디시길 바란다. 끝.

'해외기업 > 테슬라, 스페이스X, 보링컴퍼니, 뉴럴링크, 트위터' 카테고리의 다른 글

| 뉴럴링크, 미국 FDA 인간 뇌에 칩 이식 임상 시험 승인 (15) | 2023.05.28 |

|---|---|

| 테슬라 2023년 주주총회 사이버트럭 옵티머스봇 FSD 및 광고 가능성 (20) | 2023.05.18 |

| 트위터 주식 암호화폐 거래 및 구독 서비스(트위터 블루와 슈퍼팔로워) (10) | 2023.04.18 |

| 테슬라 애플처럼 생태계 구축...12V에서 48V 변화 3가지 이유 (6) | 2023.04.13 |

| 테슬라 2023년 주주총회 5월 16일 기가 텍사스 개최 기대되는 5가지 (6) | 2023.04.10 |

댓글